ビジネススクールの人気教授である大津広一氏は、「コーポレート・ファイナンスは、財務部や経理部だけの話ではなく、営業や研究開発部門なども含めて全社に関わるもの」だと言う。難しい印象を持たれるファイナンスについて、経営と結び付けて分かりやすく解説した 『ビジネススクールで身につける ファイナンス×事業数値化力』 (日本経済新聞出版)から一部を抜粋してお届けする。

「コーポレート・ファイナンス」との違い

改めて、ファイナンスとは何だろうか。ビジネススクールのアカウンティング分野は日本語に訳して「会計」と呼ぶことが多いのに対し、ファイナンス分野を「財務」とわざわざ翻訳して呼ぶことは少ないように思う。学生が「いま会計を学んでいます」と言えばおおよそのイメージはつくが、「いま財務を学んでいます」と言われても、人によってその内容は異なっていることが多々見受けられる。

同分野が日本企業に根づいたのはそれほど遠くない過去であり、幸か不幸かファイナンス分野の用語はそのまま英語やカタカナで用いられることが多い。分野そのものも、財務というよりファイナンスと言ってしまうのが一般的だ。

ファイナンスは、そのまま日本語に訳すと、名詞では「財務」や「財源」、動詞では「資金を提供する」などの意味がある。この翻訳のまま受け取ってしまうと、「ファイナンスは資金調達に関わる財務部や経理部の仕事であって、(営業や製造・研究部門などにいる)自分には関係ない」と短絡的に結論づけてしまいそうだ。したがって、単なる「ファイナンス」ではなく、「コーポレート・ファイナンス」、すなわち企業全体の財務に関する分野であることをまず理解しておく必要がある。

ファイナンスに関係ない人は存在しない

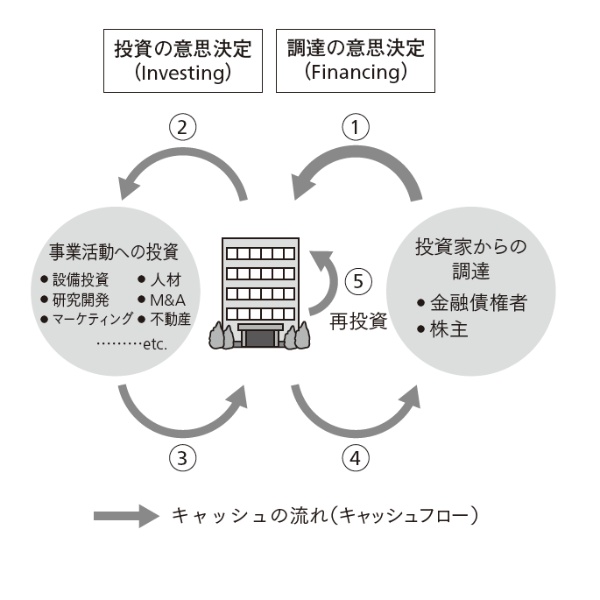

図1は企業の資金の流れ、つまりキャッシュフローを簡潔に表したものだ。企業活動は資金を投資家(金融債権者、株主)より調達してくることから始まる(1)。調達したキャッシュは、事業活動に投資する(2)。一方、投資そのものが目的ではなく、あくまで投資からリターンを得ることが目的であり(3)、そのリターンは投資家に適切に還元されなくてはならないし(4)、またゴーイングコンサーン(継続企業)として、次の投資に振り向けられてもいく(5)。

「コーポレート・ファイナンス」は言葉が長いため、一般には「ファイナンス」と略して呼ぶことが多い。そのため、ややもすると、図1の右側、すなわち資金調達だけを想像しがちだが、決してそうではない。投資(左側)があるから、資金調達(右側)が必要となる。投資家からすれば、その企業が営む事業に魅力があるからこそ、その企業に資金提供をしているのだ。

コーポレート・ファイナンスは、この投資と資金調達の両者を定量的に評価し、それぞれの最適な意思決定を行うことを目的とする。こうなると、もはや自分には関係のない分野などという考えは捨て去ったほうがよいだろう。投資とは、設備投資、研究開発、マーケティング、人材、M&A、不動産などに対する、あらゆる投資を意味する。読者自身が企業に存在していることが、企業にとっては人件費という名の投資に相当する。よって、企業で働く以上、自分は投資に関係ないという人はいない。

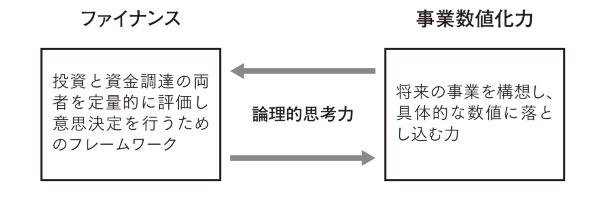

そして企業からすれば、人材に投資する以上、そのための資金が必要となる。企業にとってそれは、外部からの資金調達を意味している。ファイナンスが提供するものは、投資と資金調達の両者を定量的に評価し、最適な意思決定を行っていくためのフレームワークなのである。

「事業を数値化する」ことの難しさ

筆者は、年間40社ほどの企業を訪問し、様々な目的に応じた企業内マネジメント教育の場で講師を務めている。最近の企業内研修は、アカウンティングやファイナンス、マーケティングや戦略などに関する基本的な理論やツールを学んだだけでは終わらない。学んだことを活用しながら、自社を題材にして事業計画まで構築するような取り組みが多い。教室の場で終わることなく、自社の事業の創造にまで発展させようという実践的な取り組みとなることから、アクション・ラーニングと呼ぶことが一般的だ。企業によっては研修の最後に社長や役員へのプレゼンテーションが準備されているところもあり、取り組み方も真剣そのものだ。

筆者自身、時折最後のプレゼンに参加させてもらうことがある。しかし、「あぁ、ファイナンス理論は分かっていても、事業の数値化、つまり実務への応用までは落とし込めていないな」と痛感することが実に多い。

NPV(正味現在価値)やIRR(内部収益率)など、学んだことをさっそく使ってみようという前向きな姿勢は評価できても、その中身といえば、あまり説得力があるものではないことが往々にしてある。発表している側が疑心暗鬼で作った小手先の数値であれば、おそらく聞いている側も、ちんぷんかんぷんなのではないだろうか。そして数値に関する厳しい指摘が、オーディエンスである社長や役員から投げつけられるのだ。

企業内の各部署に様々な事業構想があるように、アクション・ラーニングの場でも実に様々なテーマの案件が取り扱われる。新規事業を立ち上げたいとか、海外のとある国へ進出しようとか、あの企業を買収したいとか。これらはすべて将来に関すること、つまり将来に描く事業構想だ。

しかし、事業構想とは、何も、こうしたゼロから新たなものを生み出そうとする派手なものだけにとどまらない。機械の購入によって製造の自動化を促進し、人件費のコストダウンを図りたいとか、これまでの卸を使った間接販売中心から直販比率を高めたいとか、SCM(サプライチェーンマネジメント)によって在庫をより適正管理したいとか、あるいはこれまでの垂直統合モデルから水平分業モデルへシフトしたいなど。こうした案件であれば、多くの方にとっても、もっと身近な事業計画として映るであろう。

これらひとつひとつも、すべて将来にわたって描く大切な事業構想である。こうした将来の事業を構想し、具体的な数値に落とし込む力、これを事業数値化力と呼ぶことにしよう。いくらアイデアの素晴らしい事業であっても、投資の採算が合わないことが明らかであれば、それは採用とはならないはずだ。別の言い方をすれば、収支の予測なくしてアイデアだけで稟議(りんぎ)が通ってしまう事業計画はない。

ファイナンスは、将来の投資と資金調達に関する定量的な評価と意思決定のためのツールである。ならば、先に挙げたようなあらゆる事業の数値化のためのツールは、まさにファイナンスが提供するものということになるのだ。

投資・調達の判断に不可欠なファイナンス理論と、事業構想を具体的な数字に落とし込む力(=事業数値化力)はビジネスの基礎力。ポイントを押さえた解説と、講師と受講生のインタラクティブな会話形式でやさしく学べます。

大津広一著/日本経済新聞出版/1980円(税込み)