メディアで人気の金融のプロ・井出真吾氏が語る「老後のお金の総合戦略」。「長期投資ではつみたて投資が有利」と言われ、実践している人も多いだろう。しかし、つみたて投資が今の時代に有利とは限らない。というのも……。井出氏の新刊 『40代から始める 攻めと守りの資産形成』 (日本経済新聞出版)から抜粋してお届け。投資をしたいが、何から始めればいいか分からない。投資をしているが望む成果を得られていない。そんな人にお薦め。

着目すべきは株価動向

よく「毎月1万円など、定期定額のつみたて投資は長期的に有利」とされますが、私は長期保有が前提なら今後は一括投資のほうが有利だと考えています。

つみたて投資が有利とされる主な理由は「定期定額の投資信託の買い付けを続けると、株価が上昇したときは投資信託の購入口数が少なくなり、株価が下落した場面では購入口数が多くなるため、平均購入単価を抑えることができる」ということ。いわゆる「ドルコスト平均法」です。

もっともらしく聞こえますが、実際につみたて投資と一括投資のどちらが有利かは株価の動向次第です。株価が下落する局面や一進一退(もみあい)のときはつみたて投資が有利ですが、株価上昇局面では一括投資が有利になります。

株価上昇局面では一括投資が有利

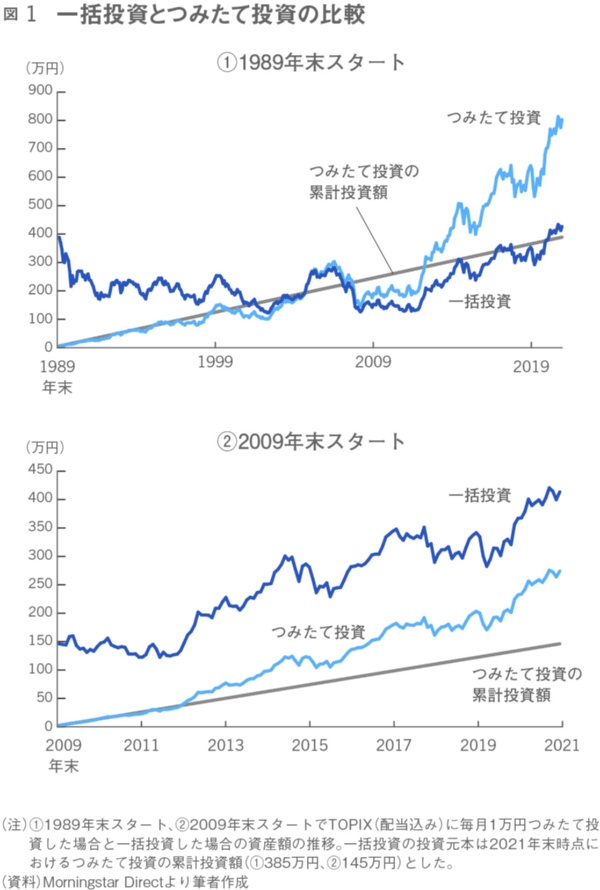

データで確認しましょう。図1は①1989年末スタート、②2009年末スタートで一括投資とつみたて投資を比較したものです。

つみたて投資は毎月1万円、一括投資は「2021年末時点(最終時点)における、つみたて投資の累計投資額」(①は385万円、②は145万円)をスタート時に一括投資したと仮定しました。投資対象は日本株(TOPIX<東証株価指数>、配当再投資)です。

まず、①1989年末スタートの場合は、つみたて投資が有利でした。日本株は1990年~2012年まで下落基調だったため、一括投資は元本割れの状態が続きました。この期間の投資元本が一括投資よりも少ないつみたて投資は傷が浅くすみました。

その後、2013年以降の株価上昇局面で一括投資は元本を回復するのがやっとでしたが、つみたて投資は毎月1万円ずつ投資元本を追加したことが奏功して株価上昇の恩恵をより多く受けます。つみたて投資が有利とする解説でよく見るのはこのケースでしょう。

これに対して、②2009年末スタートはまったく様子が違います。

株価が下落基調だった2012年ごろまでは一括投資の元本割れが続きましたが、2013年以降は資産額が大きく増えました。つみたて投資も順調に資産額を増やしたものの、一括投資との差を縮めることはできませんでした。

決定的な違いは、株価上昇の起点となった2012年末頃の資産額の差です。この時点で一括投資の資産額はつみたて投資の3倍以上あったため、その後の株価上昇で雪だるま式に資産額が増えたわけです。

このように長期であっても、株価が上昇トレンドの場合は一括投資のほうが有利になるのです。

これからは一括投資が有利

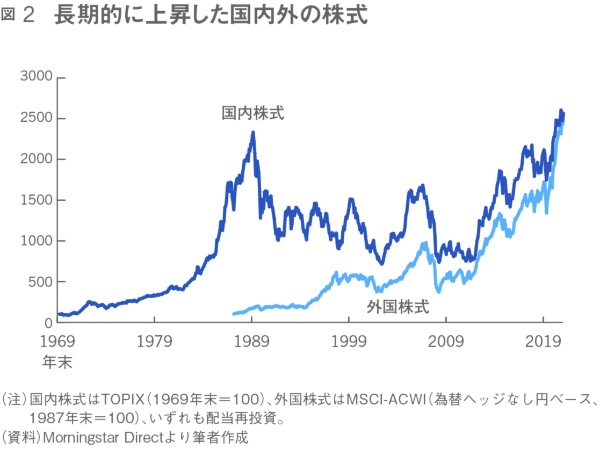

今後については、長期的に一括投資のほうが有利だと考えています。日本も海外も長期的には株価が上昇すると考えているからです。図2は国内株式と外国株式の推移です。

外国株式はリーマン・ショック(2008年)などの急落を繰り返しつつ、長期では右上がりで推移しました。日本も1980年代のバブル以前から見れば、長期的には右上がりです。世界経済が成長したのですから、株価も長期的に上昇基調だったのは当然の結果です。

それにもかかわらず日本で「株は上がらない」とか「投資はギャンブルだ」という意識が根強いのは、このグラフが示しているようにバブルの影響があまりに大きいからだと思います。バブルの絶頂期やバブル崩壊後に株式投資を始めた人ほど日本株に対するネガティブなイメージが強いのでしょう。

長期上昇が期待できる日本株

実際、バブル崩壊後の日本株はバブルの清算を強いられました。そのため景気や企業業績がよくなっても株価が上がらない(もしくは下落する)ということを何度も繰り返しました。先述のようなネガティブな見方は、平成時代の日本株に関しては正しい認識でした。

しかし、日本株はすでにバブルの清算を終えました。20年以上かけて日本企業の収益力に見合う水準まで株価が調整したからです。バブルの清算を終えたということは、今後は景気や企業業績に応じて推移するのが日本株の基本的な姿と考えられます。

実際、図3が示しているように、2013年以降の株価上昇は日本企業の業績改善とおおむね足並みをそろえています。

上昇率は年率平均5%程度

この図3は私が考案した「身の丈グラフ」というもので、濃い色の折れ線は日経平均株価、薄い色の折れ線が日経平均の適正水準、すなわち「身の丈」を表しています。

株価とその適正水準の位置関係を視覚的に捉えることができ、適正水準よりも株価が高ければ割高、適正水準よりも株価が低ければ割安というのが基本的な見方です。

適正水準は予想PER(株価収益率)14倍~16倍相当の株価水準です。あくまで私が考える適正水準で絶対的なものではありませんが、日経平均株価やTOPIXの場合、予想PER14倍~16倍が割安でも割高でもない水準であることが経験的に分かっています。

理論的にも説明できますが、ここでは話を先に進めます。さて、現在(2021年末時点)の日経平均3万円程度の水準は「身の丈」に合っています。バブルでも何でもありませんから、もし「10年後、20年後の日本株は今より高いか」と聞かれれば私の答えは明確で、「ほぼ100%高い」です。

「100%」と言い切れないのは、タイミング悪く10年後にリーマン・ショック級のショックに見舞われている可能性もゼロではないからです。テロや自然災害で世界経済が大きな被害を受けるかもしれません。経済ショックは今後も起きるでしょう。バブルも起きると思います。株価が大きく下落したり上昇したりした後、元の水準に戻るのに数年かかるかもしれません。

それでも長期的に日本株は年率平均5%程度で上昇すると考えています。潜在成長率や資本効率が高い外国株式はもう少し高いリターンが期待できます。

なぜ5%と言えるのか

なぜ「5%程度」かは、ROE(自己資本利益率)が密接に関連しています。日本の上場企業は平均8%程度のROE実現を求められています。実際のROEは少し割り引いて平均7%と仮定します。つまり単年度の純利益は自己資本の平均7%ということです。

企業が純利益の3割を配当として株主に返し、残り7割を内部留保として自己資本に積み増すと考えると、前年度末と比べて自己資本が4.9%(=7%×0.7)増えます。自己資本が5%増えると、株価の「下値メド」とされるPBR(株価純資産倍率)1倍の株価水準も5%上昇します。

短期的には景気動向や市場心理で株価が変動しますが、長期平均的には5%程度の上昇が見込めるというわけです。

景気に左右されず、豊かに生きる新ルール。

・長期投資は「中リスク・高リターン」

・投資信託のコストはお金だけじゃない

・つみたて投資、毎月いくらずつ? 必要な利回りは?

・年金、低リスク投資。複数の守り方を身につける

・「新2000万円問題」を回避する3段活用

……など、長期視点の戦略が満載。

井出真吾(著) 日本経済新聞出版 1650円(税込み)