メディアで人気の金融のプロ・井出真吾氏が語る「老後のお金の総合戦略」。様々なモノやサービスの値上がりが続き、これからの生活が不安。そんな時はまず物価に打ち勝つ「最低限の守り」を考えよう。その具体的方法と今後の株価の動向は? 豊かな老後のために必須なことは? 井出氏の新刊 『40代から始める 攻めと守りの資産形成』 (日本経済新聞出版)から一部抜粋してお届けする。

人生の総収入をいかに増やすか

株価上昇・下落、円安・円高、食料品や衣料品の値上げ、ガソリン高騰、賃上げ、年金減額、iDeCo(イデコ、個人型確定拠出年金)、NISA(少額投資非課税制度)など、私たちのまわりにはお金に関する情報があふれています。

どれも大事なものですが、豊かな老後のために最も大切なのは、結局のところ人生の総収入です。私はこの人生の総収入を「人生GDP」と名付け、豊かな老後を送るための人生GDPの増やし方、具体的には投資による資産形成や年金などの総合的な戦略を提言しています。

自分に適した攻めと守りのバランスを

資産形成においては、投資のほか、年齢、年収、貯蓄の見通し、想定される年金額など、自分に合った「攻めと守りのバランス」が重要です。例えば、一般に若い人ほど運用期間が長いので積極的にリスクを取った資産運用が向いている一方、ある程度の年齢以上になったら運用リスクを徐々に落としていくのが通常です。資産を取り崩すタイミングで株価が急落すると、元の水準に戻るのに数年かかることもあるからです。

退職金が多いなど、ゆとりある老後のために貯蓄をそれほど増やす必要がない人も、資産運用のリスクは抑え気味でよいでしょう。

老後資金が多いほど安心なことは確かですし、実際にどのくらい攻めるかは各自の考え方次第ですが、大きな運用リスクを取って大きなリターンを狙うか、守りに徹して実質的に資産を減らさないことを優先するか、その間とするか、慎重に判断すべきです。

そのためには、いろいろな「守り方」を知っておくことが大事になります。例えば、資産運用(貯蓄)では物価上昇に負けないことが最低限の守りです。この最低限の守りを具体的に見ていきましょう。

大事なことは「お金をどこに置くか」

老後資金を準備するときに慎重に考えてほしいのが、「お金をどこに置いておくか」です。自宅に現金で置いておく「タンス預金」は、盗難や火災などで失う恐れがあり絶対にお勧めできません。

もっともシンプルなのが預貯金として銀行などに置いておく方法でしょう。他には国債や社債、株式、投資信託などの有価証券、外貨(米ドル、オーストラリアドルなど)、金やプラチナなどの貴金属、不動産(実物不動産、不動産投資信託)、最近ではビットコインなどの暗号資産もメジャーになってきました(投機の代表とも言える暗号資産は私はお勧めしませんが)。

最近はつみたてNISAなどで資産形成する人が増えましたが、「やっぱり預貯金が安心」という声もよく聞きます。元本割れの心配がないからでしょう。

ただ、ここで考えるべきは超低金利の長期化と物価上昇です。

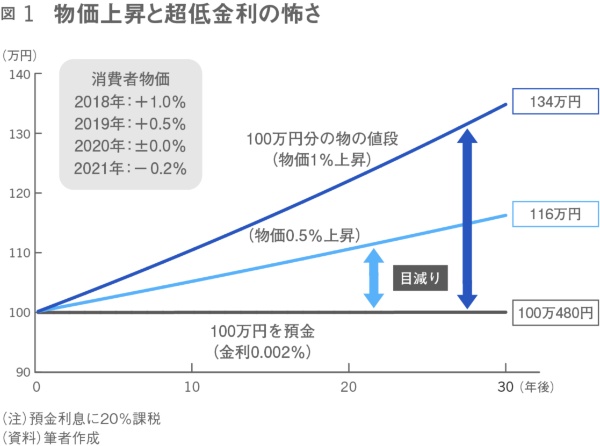

100万円を30年預けて利息480円

例えば、あるメガバンクの定期預金の金利は0.002%です(スーパー定期預金、金額によらず1カ月~10年満期まですべて同じ。2022年2月22日現在)。

今、定期預金に100万円を預けると、1年後の利息は20円で、所得税20%を引いた残りは16円です(2037年までは復興特別税0.315%が加算されますが、ここでは20%とします)。

これを30年間繰り返しても、利息は480円にしかなりません。100万円を30年間も預けても、ATM手数料(1回110円)4回分程度にしかならないのです。もはや「無料の貸金庫」です。

100万円で買えるモノが30年後に134万円

一方、物価は少しずつ上がっていくと予想されています。複数の大手調査機関によると2030年ごろまでの物価上昇率は年率平均0.5%~1%程度という予測です。簡単に言うと、モノやサービスの値段が1年ごとに平均0.5%~1%くらいずつ上がると予測されているわけです。

仮に0.5%ずつ物価が上がった場合、今100万円で買えるモノやサービスが10年後には約105万円、30年後には約116万円出さないと買えなくなります。物価上昇率1%の場合は10年後に約110万円、30年後は約134万円にもなります。

「老後のため」のはずだった預貯金が完全に物価上昇に負け、購買力が下がってしまいます。これでは貯蓄の意味がありません。

物価に負けない「守りの資産運用」

私が考える真の資産防衛とは「見た目の元本を減らさないこと」ではなく、「物価上昇に負けないこと」、すなわち「実質的に元本を減らさないこと」です。実は、大きなリスクを取らなくても物価に負けない「守りの資産運用」は可能です。

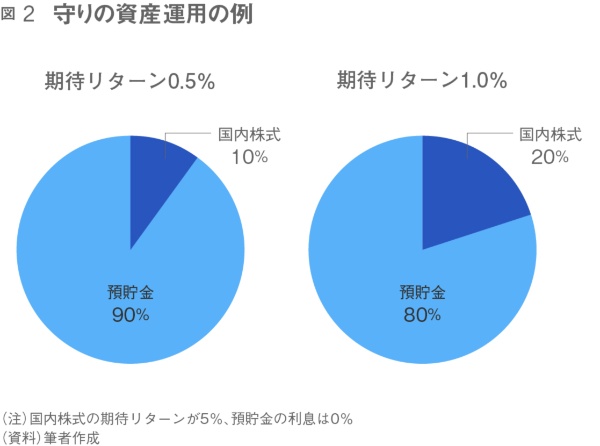

例えば、「物価には負けたくないが、投資はできるだけ少なくしたい」という場合は、金融資産の10%~20%だけ株式投資信託に、残りは預貯金にしておく方法もあります。預貯金部分が物価上昇に負けても株式投資信託の利益で穴埋めして、資産全体では物価上昇と同程度に増やす計画です。

詳しい解説は省きますが、平均分散モデルを用いて、リスク水準別に最適ポートフォリオ(あるリスク水準においてリターンが最も高い投資先の組み合わせ)を計算した国内株式の期待リターンは5%となります。

これを使って具体的に考えると、金融資産10%だけ日本株投資信託に、残り90%はゼロ金利の預貯金にすると、資産全体の期待リターンは0.5%。株式投資信託の割合を20%にすれば資産全体の期待リターンは1%です。外国株式ならもう少し期待リターンが高くなります。

金融資産の1割~2割を投資信託にして防衛

「守りの資産運用」ですから、何も金融資産の大部分を投資に充てる必要はありません。全体の1割~2割を株式投資信託にするだけで、ある程度の物価上昇に対応できるのです。これくらいなら、投資未経験者でも割と抵抗なく実践できるのではないでしょうか。

仮に、実際の物価上昇率が金融資産全体のリターンより高くても、物価上昇による預貯金の目減り分をある程度は相殺してくれることが期待できます。人生GDPを増やすためというよりも、インフレに対するショックアブソーバーとして投資を活用するわけです。まさに「守りの投資」です。

景気に左右されず、豊かに生きる新ルール。

・長期投資は「中リスク・高リターン」

・投資信託のコストはお金だけじゃない

・つみたて投資、毎月いくらずつ? 必要な利回りは?

・年金、低リスク投資。複数の守り方を身につける

・「新2000万円問題」を回避する3段活用

……など、長期視点の戦略が満載。

井出真吾(著) 日本経済新聞出版 1650円(税込み)