コロナ禍の影響が続く中、生命保険の保険料負担に悩む人たちがいる。なぜ、年間数十万円にも達する支払いの契約を結んでしまうのか? 保険コンサルタントの後田亨氏は「その悩みは実は、ほとんど常識で解決できる」と言う。

今回は、本当に必要な保険が分かる方法について。後田氏の著書『生命保険は「入るほど損」?!<新版>』で紹介されたのは、意外なことに、入院時といった「保険が役に立つ状況」を想定しない、究極の簡便法だ。保険会社を退職した人の貴重な証言も交えてご紹介する。

保険会社の営業担当者や代理店に相談する必要はない

「種類が多すぎて選べない」「どこから手をつけていいのか分からない」「仕組みが分かりづらい」――私は、営業マン時代も含めると四半世紀以上、一般の方のこうした声を聞き続けています。加入中の保険の見直しも含めて、自分や家族にとって本当に必要な保険を選ぶ際、困惑してしまう人が大半なのです。

実は、利用すべき保険は極めて簡単に決められます。保険会社の営業担当者や銀行窓口なども含む代理店(以下、販売員と総称します)に相談する必要もありません。

やり方は、保険から給付される「金額の大きさ」で判断する、それだけです。「自己資金で対応できない金額」であるかどうか、その一点で決めたらいいのです。

一般に、販売員は、顧客に必要な保険を、顧客の年齢・家族構成・職業・生活設計・人生におけるイベントなどを確認しながら提案します。ファイナンシャルプランナーの有資格者に相談しても、上記のような項目を確認しつつ、目的やライフステージに応じた提案がなされることが多いでしょう。

私も大手生保と乗り合い代理店で販売員だったころ、同じような提案をしていました。しかし、大きな間違いだったと思います。

目的やライフステージによって、ふさわしい保険を検討すると、独身時代から老後まで、保険を広く・長く利用することになるからです。すると、保険会社や販売員は潤いますが、家計は傷みやすくなるのです。

常識で「お金の流れ」を考えると分かります。保険で加入者に給付されるお金は、保険料から、販売員の報酬なども含む保険会社の経費や利益を引いた残りのお金です。原則、加入者全体の収支はマイナスになる仕組みなのです。

しかも、前回「生保販売員を退散させる『たった1つ』の質問」に書いたように、保障目的の保険の場合、マイナスの度合いは大まかに見積もって保険料の30~70%ほどにも達するのです。「3000円から7000円のお金を調達するのに1万円かかる仕組み」を、広く・長く利用していいわけがありません。どうしても保険に頼らざるを得ないケースに限り、狭く・短く利用するのが正解に違いないのです。

いざというとき自己負担できる額かどうかで判断

正解にたどりつく具体的な方法は単純です。パンフレット・提案書・ご契約内容のご案内・保険証券など、あらゆる書面や画面を見る際、各種給付金が支払われる事由・事例などを無視します。

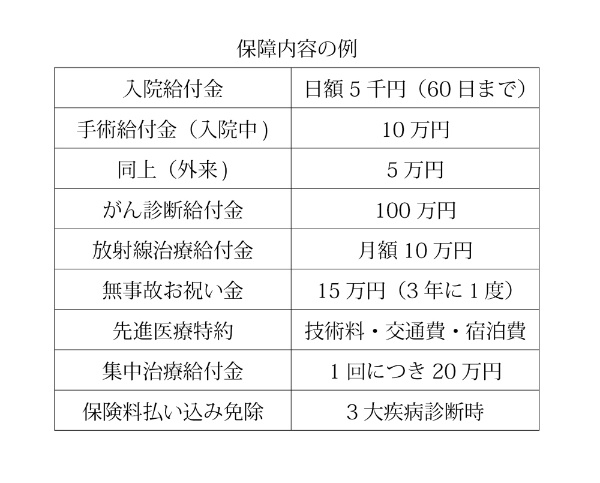

次の表をご覧ください。入院やがん関連の保障がある架空の保険の例です。

販売員が提示するパンフレットや提案書では、左側に給付項目や事由が、右側に給付金額が掲載されています。そこで、左側は一切見ないことにします。手などで隠してみるのです。すると、視界に入るのは次のような表になります。

情報は給付金額のみになるわけです。あとは、掲載されている金額について「自分で出せない額だろうか?」と自問を繰り返すだけです。

表の上段から見ていきましょう。仮に日額5000円を最大60日分受け取ると30万円です。そこですでに30万円持っている人は「不要だ」と即断します。

会社側の経費と利益になるお金を30%と低めに見て試算しても、給付に回るのは保険料の70%ですから、30万円÷70%で保険料は約43万円、つまり保険会社経由で30万円を調達すると、別途13万円近い手数料を取られる計算になるからです。

次の段の10万円も同じ考え方です。10万円用意するのに(10万円÷70%で)14万円超の出費が必要になる仕組みを利用するより、自分で出すほうがいいに決まっている、迷う理由などない、と決めていくのです。

このように金額だけを見ていくと、表のプランの場合、100万円超のお金を持っている人であれば、「自己負担できる額ばかりだから、この保険は不要だ」と思えるのではないでしょうか。

実際には、表の下から3段目の技術料が100万円を超えるケースもあります。がんの先進医療の場合、300万円ほどかかる放射線治療があるからです。

ただ、私は先進医療関連の保障は必須ではないだろうと考えています。保険会社の社医も含む複数の医療関係者によると「先進医療は、まだ効果を証明できる事例が不足している治療」だからです。「実験医療と呼ぶほうがいい。医療費は無料で、実験台になる報酬として300万円もらえるのなら考えてもいい」と冗談交じりに話す医療関係者もいるのです。

たしかに、2016年4月に、効力が認められた小児がんの陽子線治療と、骨軟部腫瘍の重粒子線治療が先進医療から外れ、健康保険の対象になっている例もあります。したがって、基本的には、先進医療に対応した保障は検討しなくてもいい、有効だと実証された治療が健康保険の対象になるのを待っていたらいい、と思うのです。

もちろん、「300万円なら持っている。この保険は検討しなくていい」と判断するのもありです。

「団体保険」は検討に値する

このように金額だけに注目すると、検討に値する保険は限られてきます。通常は子育て中の世帯主が一定期間、万が一に備えるくらいだと思います。

例えば、妻と子供1人の男性会社員の場合、万が一の際、遺族には国から遺族年金が給付されますが、年収が高く、給付額が多い人でも月額15万円強です。子供が自立するまで、数百万円から1000万円単位のお金が必要になる家庭もあるでしょう。

1000万円単位のお金をすぐに用意できる人はさすがに少ないと思いますから、必要経費と割り切って、保険を利用したらいいと思います。

仮に40歳の男性が向こう20年間、万が一の場合、月額25万円(遺族年金に年収300万円が上乗せされる計算です)を確保するとして、保険料が安い会社の「収入保障保険」を利用すると、保険料は月額6000円台におさまります。

勤務先で「団体保険」を利用できる場合、優先的に検討なさるのもいいでしょう。個人向けの保険より格安で提供されていることが多いからです。

参考までに、近年、大手生命保険会社で定年を迎えた方の証言も記しておきます。

「現役の間は、『団体保険』で子供が大学を卒業するまで、死亡保障を確保しました。5000万円から2000万円まで、子供の成長に合わせて、保障額は減額していきました。入院保障などは自己負担するのが賢いと考えています。自社ビルを見ると会社側に残るお金が多い仕組みだと分かるからです。(苦笑)老後も考え方は同じです。健康保険で医療費などの自己負担額は限られているので、自己負担するほうがいい」

自分では出せない大金が必要になる事態のみ、期間限定で民間の保険を利用していたことが分かります。私が知る限り、保険会社の内勤部門に勤務していて、このような発言をする人は珍しくありません。

そして、一般の人たちでも「金額の大きさ」のみを見て、正しく保険を利用している例があります。「自動車保険」です。賠償責任は億単位になることもあるので、保険金額を無制限にして必ず加入します。一方で、自己資金で買い換えられる額の車であれば「車両保険」には入らない、このような選択が日常的になされています。

車両保険に入るとしても、10万円までの修理費などを自己負担する条件を付けて、保険料を抑える選択が好まれます。いわゆる「掛け捨て」を嫌う人、保険に貯蓄性を求める人もいません。

それが、生命保険になると「日帰り入院でも10万円もらえる保険がいい」などと言う人が増えます。物にかける損害保険と、自分や家族の体にかける生命保険では、同じように「お金を用意する際、費用がかかる手段」であるにも関わらず、判断が変わるのです。

次回、「行動経済学」を参照しながら、なぜ、生命保険では判断を間違う人が多いのか、ご説明します。

[日経ビジネス電子版 2021年10月22日付の記事を転載]

「医療保険やがん保険は、ギャンブルより損が出やすい」「貯蓄性がある保険は、お金が増えにくい」――。

「高額商品」であるにもかかわらず、生命保険はその中身が分からない「ブラックボックス」だ。保険の有料相談を行う保険コンサルタントである後田氏が、具体的な商品を取り上げながら、生保のカラクリを明らかにして好評を博した同名書の最新版。「結局、その保険に加入するのは得なのか?」が分かり、「いつの時代にも通用する根本的な保険との付き合い方」を学ぶことができる1冊。

後田亨(著) 日本経済新聞出版 1650円(税込み)