株式や投資信託への投資で得た利益にかかる税金がゼロになる少額投資非課税制度(NISA)。2024年から大改正され、投資期間が無期限になり、投資枠が大幅に拡大されます。一方、すでにつみたてNISAや一般NISAを利用しているという人もいるでしょう。そうした人が2024年以降どうなるのか、どのような対応をしたらよいのか、についてみていきます。書籍『 大改正でどう変わる? 新NISA 徹底活用術 』(竹川美奈子著)から抜粋。

そのまま新しいNISA口座が設定される

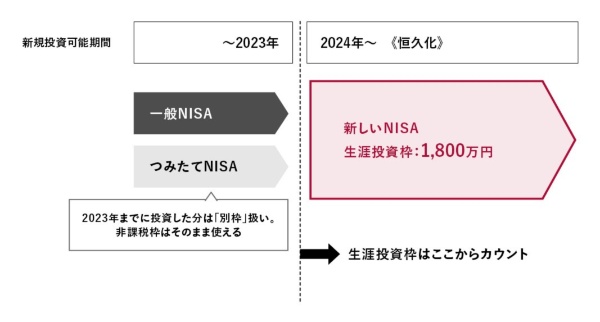

新しいNISA制度が2024年からスタートするため、つみたてNISA口座、一般NISA口座で新規に商品を購入できるのは2023年12月まで。2024年1月からは18歳以上の人は新しいNISAを利用することになります。その後は非課税期間が終了するまで(つみたてNISAは20年、一般NISAは5年)、そのまま非課税で運用し続けることができます。

もちろん、途中で売ることもできます。残念ながら18歳未満の未成年者は、新しいNISAは利用できません。

すでにつみたてNISAまたは一般NISAの口座を開設している人は、そのまま2024年から同じ金融機関で「新しいNISA」口座が設定されてそのまま利用できます。金融機関の変更も可能ですが、手続きが必要です。

新しいNISAは新旧分離がキーワード。その際、押さえておきたいポイントは2つあります。

生涯投資枠とは“別枠”で継続できる

1つ目は生涯投資枠(生涯で投資できる額の累計)のことです。日経BOOKプラスの記事「 NISAが2024年に大改正! 恒久化、上限引き上げでどう変わる? 」で説明したように、2024年から始まる新しいNISA制度では、投資可能期間が恒久化され、非課税保有期間も無期限となりますが、その代わり生涯投資枠を1800万円と定めています。

この生涯投資枠1800万円は2024年からスタートする新しいNISAで投資した分からカウントされるため、2023年までにつみたてNISAや一般NISAで投資した金額は含まれません(図表1)。生涯投資枠1800万円とは“別枠”とみなされます。2024年からNISAを始める人に比べて非課税枠を多く使える、というわけです。

ですから、あわててつみたてNISAや一般NISA口座で保有する商品を売る必要はなく、非課税で運用できる間(つみたてNISA20年、一般NISA5年)はそのまま運用を継続すればよいでしょう。

新しいNISAには移管できない

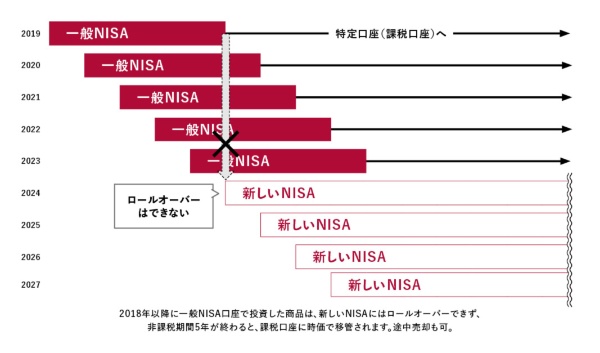

2つ目は、非課税期間が終わったときの対応です。2024年からスタートする新しいNISA制度は、新旧分離、つまり2023年までのNISAとは別のものとしてスタートします。そのため、これまでNISA口座(つみたてNISA・一般NISA)で購入してきた商品を、新しいNISAに移す(ロールオーバー)ことはできません。

つみたてNISAにはもともとロールオーバーのしくみはありませんが、一般NISAについても、2023年末に非課税期間5年が終了するものから、順次、課税口座に時価で移管されることになります(図表2)。なお、これまで通り、必要に応じて売却するという選択肢もあります。

それでは、制度ごとにもう少し詳しくみていきましょう。

つみたてNISA利用者はどうすればいいか

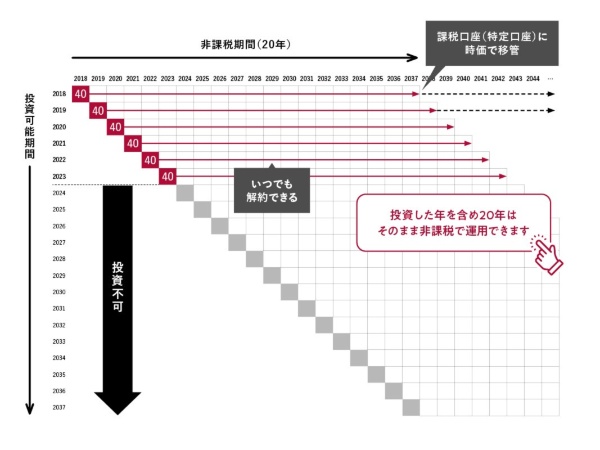

前述の通り、つみたてNISA口座で新規に投資信託の積立投資ができるのは2023年までです。つみたてNISAには、もともとロールオーバーという概念がありません。非課税期間20年が経過したところで、保有する投信はそのときの「時価」で課税口座に移管されます。

例えば、2018年につみたてNISA口座で投信の積み立てをしていた場合、2037年末まではそのまま非課税で運用を継続できます。そして、時価で課税口座(主に特定口座)に払い出され、2038年以降は課税口座で運用していきます。その後も、順次、課税口座に移管されていきます(図表3)。

投資した年を含む20年で非課税での運用は終了となり、20年を超えると特定口座などの課税口座に「時価」で払い出され、その後は普通分配金や解約して利益が出たときには約20%の税金が差し引かれるわけです。

仮に2018年に上限額40万円の積立投資を行い、2037年末に60万円になっていたとします。その場合、課税口座での新たな取得価格は60万円になりますから、60万円を超えた分に対してしか課税されません(40万円から60万円にふえたということは、通常は20万円に対して課税されますが、この分は非課税になるということです)。

つみたてNISAの場合、非課税で運用できる期間が20年あります。2024年以降は新規投資ができなくなりますが、これまで投信を積み立ててきた分についてはゆったりと長期投資を続けていくことをおすすめします。そして、お金が必要になったときに解約を行う、というスタンスでよいのではないでしょうか。

一般NISA利用者はどうすればいいか

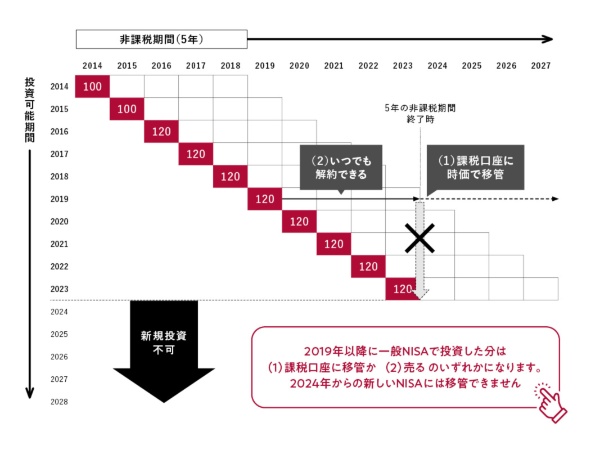

2023年まで利用できる一般NISA口座では、上場株式や株式投資信託などを購入すると、配当金や普通分配金に対して税金がかからず、売却したときの譲渡益も非課税になります。投資できる枠(金額)は年間120万円までで、非課税運用できる期間は投資した年を含めて「最長5年」です。

従来は5年の非課税期間終了時には、何も手続きをしないと、(1)時価で課税口座(特定口座)に払い出されますが、所定の手続きを行い、(2)新たな一般NISAの投資枠にロールオーバーした場合は、さらに5年非課税で運用を続けることも可能でした。

ところが、前述のように、2024年にスタートする新しいNISAにはロールオーバーすることができません。2019年以降に一般NISA口座で購入した商品については、非課税期間が終了すると自動的に課税口座に時価で払い出されることになります(図表4)。この場合、移管された株式や投信の取得価格は移管されたときの価格となります。課税口座に移管後、受け取る譲渡益や配当金は課税の対象です。

なお、従来通り、いつでも売ることは可能です。

値下がりした場合、税金を多く払うことも

一般NISAの場合、非課税期間が5年という短い期間なので、値動きの大きい株式やETF(上場投資信託)、投信などに投資していると、値下がりしたまま非課税期間が終わることもありえます。

これまでは新しい非課税枠(NISA口座)にロールオーバーするという選択肢もあったからよいのですが、2024年以降は課税口座に払い出す(または売却)しか選択肢がなくなる点は注意が必要です。

というのも、非課税期間終了時に保有資産が値下がりしているときに課税口座に時価で払い出された場合、その後価格が回復すると、最初からNISA口座を使わずに特定口座(課税口座)で投資していた場合に比べて税金を多く支払うことになる可能性があるからです。

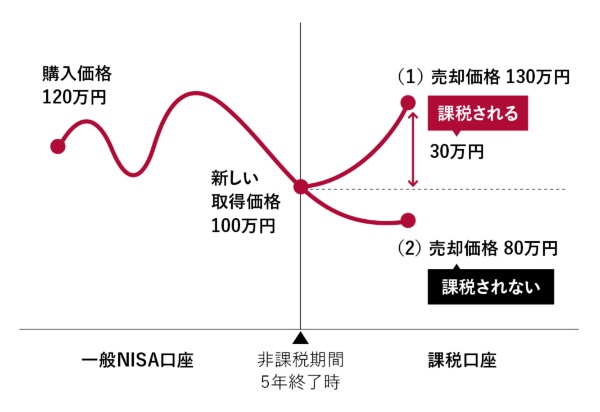

図表5をご覧ください。例えば、一般NISA口座で株式を120万円で購入し、5年の非課税期間終了時に100万円に値下がりしていたとします。この時点で一般NISA口座から課税口座に移管されると、課税口座での取得価格は100万円に変更されます。

その後、仮に(1)100万円から130万円に値上がりし売却した場合は、利益の30万円(130万円-100万円)に対して課税され、約6万円の税金を払うことになります。

では、最初から特定口座(課税口座)において120万円で購入し、130万円で売却した場合はどうなるのでしょうか。この場合、10万円(130万円-120万円)の利益に課税されるため、支払う税金は約2万円です。一般NISA口座から課税口座に移管した(1)のケースよりも支払う税金は少なくなります。

(2)100万円から80万円に値下がりし売却した場合は利益がないので税金はかかりませんが、さらに下落していますから投資してよかったとは思えないのではないでしょうか。

2019年以降に一般NISA口座で商品を保有している場合には、こうした点も考慮する必要があります。

利益が出ているときに、

・(非課税期間終了前でも)課税口座に払い出す

・売却して非課税の恩恵を受け、その資金を2024年以降のNISAの投資にあてる

など、この後の方針については考えておきましょう。NISAは本来長期の資産形成をうながす制度ではありますが、一般NISAはそもそも非課税期間が短く長期投資には適さない設計であり、さらに2024年以降はロールオーバーできなくなることを考えると、出口を考えておくことが必要です。

竹川美奈子著/日本経済新聞出版/1650円(税込み)