『日経WOMAN』編集長・藤川が、年金など老後のお金について、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』著者の社会保険労務士・井戸美枝さんに疑問をぶつけるこの連載。“自分の老後は自分で守る”時代に、私たちはどんな備えをすればよいのでしょう。

『日経WOMAN』編集長 藤川明日香(以下、藤川) 老後のお金といえば、最近は「FIRE(ファイア)」という言葉をよく聞くようになりましたね。改めて、「FIRE」ってどういうものなのでしょうか?

井戸美枝(以下、井戸) はい、「FIRE」という言葉がトレンドですね。「FIRE」とは、経済的自立を意味する「Financial Independence」と早期リタイアを意味する「Retire Early」を組み合わせた造語です。全く働かないということでなく、投資の利益といった一定の不労所得を得ながら、“労働に縛られない状態”を手に入れるということ。貯蓄や退職金などを取り崩しながら生活していく昔のリタイアとは、ちょっと意味が違いますね。

藤川 「FIRE」は、もともとはアメリカで巻き起こったムーブメントだそうですね。

井戸 はい、そうなんです。ですので、注意点としては、日本では日本の年金制度に合わせたFIREをしないといけないということ。そうしないと、年金受給で大きく損してしまうんですね。

藤川 どういうことでしょうか?

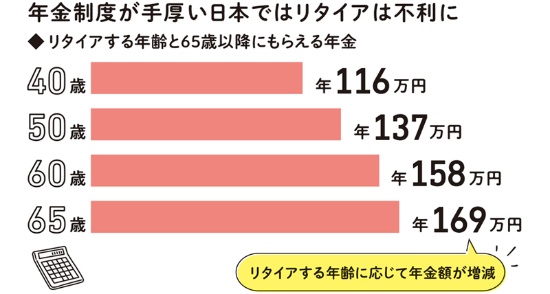

井戸 例を見てみましょう。こちらの図は、平均標準報酬月額32万円(生涯の平均年収384万円)で試算した、リタイア年齢と、65歳以降にもらえる年金額です。年金受給額を大きく左右するのが、厚生年金の加入期間と、その間に支払った保険料。ですので、40歳でリタイアすると、65歳まで勤め上げた場合に比べて、年53万円も年金受給額が下がっていますね。

藤川 なるほど。ここで忘れてはいけないのが、年金は終身でもらえるお金、ということですね。

井戸 そう、生涯この額がずっと続きます。もし90歳、100歳まで生きたら…と考えると、とても大きな差を生みますね。日本では、厚生年金保険料の半分を会社が負担してくれています。こうした手厚い制度のある日本では、リタイアが著しく不利になってしまうということです。

「ライトFIRE」や「プチFIRE」が正解

藤川 年金が少ないなら、FIRE生活の主な収入源である投資の配当金などに頼ればいいのでは、と考える人もいそうですが…。

井戸 そもそもいくら貯蓄しているかによって老後の安心度は違いますし、一定の貯蓄を維持しながら投資の利益に頼るという考え方もありますが、投資というのは必ず悪い時期も訪れます。そんな時期に、介護や医療費、追加で自宅のリフォーム費用なども必要となってきたら、人によっては、FIRE生活が破綻するということも考えられます。

藤川 やはり、収入は落としても、厚生年金に加入し続けることを考えたほうがよさそうですね。

井戸 はい。そして、もう1つ知っておきたいのは、早期リタイアして厚生年金の加入から外れて国民年金だけになると、遺族年金や障害年金の厚生年金分も減る、ということです。遺族年金とは、加入者が死亡した後、配偶者や18歳未満の子どもなど一定の条件を満たす遺族に支給されるものです。障害年金は、加入者が障害を負った場合に、障害の度合いに応じて支給されます。いずれも、厚生年金に加入していたほうが、給付が手厚くなります。

藤川 遺族年金や障害年金にまで影響が…。それでは、日本人はFIREするのはやめたほうがいい、ということでしょうか?

井戸 いいえ、日本人にはできないといっているわけではありません。正社員は辞めたとしても、アルバイトやパートなどでもいいので厚生年金に入り続けるのがおすすめということ。だからフルFIREでななく「ライトFIRE」ですね。

もしくは、少しだけ早く会社を辞める「プチFIRE」。例えば、60歳までに5年分の生活費を蓄えて、65歳からの年金受給を待たずして60歳で会社を辞めれば、退職金、企業年金も基本的に満額で給付され、公的年金も60歳までの加入歴に基づいて支給されます。

藤川 「ライトFIRE」や「プチFIRE」なら、老後のお金の安心度もぐっと高まりそうです。FIREに憧れている人は、年金額のことも考えながら将来の家計をシミュレーションすることが大切ですね。

[日経xwoman 2022年8月1日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)