『日経WOMAN』編集長・藤川が、年金など老後のお金について、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』 著者の社会保険労務士・井戸美枝さんに疑問をぶつけるこの連載。“自分の老後は自分で守る”時代に、私たちはどんな備えをすればよいのでしょう。

『日経WOMAN』編集長 藤川明日香(以下、藤川) 老後のお金で知りたいのは、一般的なケースではなく、自分自身にフィットした答え。今回は、「子育ての間、10年間専業主婦をしていた」というケース、そして「離婚を経験した」ケースについて教えてください。

井戸美枝(以下、井戸) はい。まずは、「子育ての間、10年間専業主婦になる予定」というA子さんのケースを見てみましょう。この方は、第1子産休中の現在36歳の女性です。

22歳から33歳まで年収300万円で正社員として勤務。33歳の結婚を機に、派遣社員となり、年収が250万円に。そして産休に入りました。今後の予定としては、1年間の育休後に派遣社員で復職したのち、第2子を40歳で出産、その後の10年間、50歳までは専業主婦をして、そのあと60歳までは夫の扶養に入りつつ、アルバイトで年100万円ほど稼ぐ予定です。

藤川 こういった人生設計を考えている方も多そうですね。A子さんが予定通りの人生を歩んだ場合、65歳からの受給額は年104万1500円という試算が出ています。

井戸 夫の受給額が年182万円ほどありますから、それでいいという方もいるかもしれませんが、少し人生設計を変えれば、自分の受給額を増やすことも可能です。

藤川 どうすればいいのでしょう。

井戸 はい、年金の受給額というのは、現役時代の厚生年金の加入期間に大きく左右されるんですね。ですので、答えは簡単ですが、専業主婦にならずに、この10年間も派遣社員として働き続け、厚生年金の加入を維持すること。年収250万円の派遣社員で働き続ける場合、年金額は年間で約131万円となり、専業主婦だった場合と比べて年間約27万円増になります。また50歳以降も、夫の扶養の範囲を超えて働き続けることでも、年金額がアップします。

元夫の年金分割への期待はNG

藤川 やはり、厚生年金の加入期間を延ばすことが年金額アップのポイントですね。それでは、もうひとつ、離婚を経験後、シングルでいるB子さんのケースを見ていきましょう。A子さんのような夫婦の場合は、夫の年金に頼れる部分がありますが、B子さんのように離婚した場合はどうなるのでしょう。

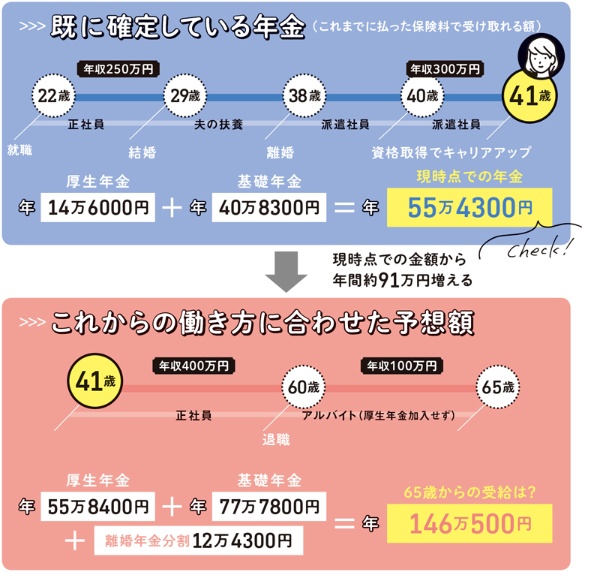

井戸 B子さんは、29歳で結婚、夫の扶養に入り、38歳まで専業主婦でしたが、離婚。そこからは派遣社員で働き、現在41歳。年収は300万円です。

井戸 40歳からは資格を取得し、キャリアアップ。これから正社員として、60歳まで勤務。60~65歳はアルバイトで年100万円を稼ぐ予定です。そうした人生を歩んだ場合、65歳からの年金受給額は年146万500円と試算されます。

藤川 さて、ここで気になるのが、離婚した元夫の年金をもらうことはできるのか、という問題ですが…。

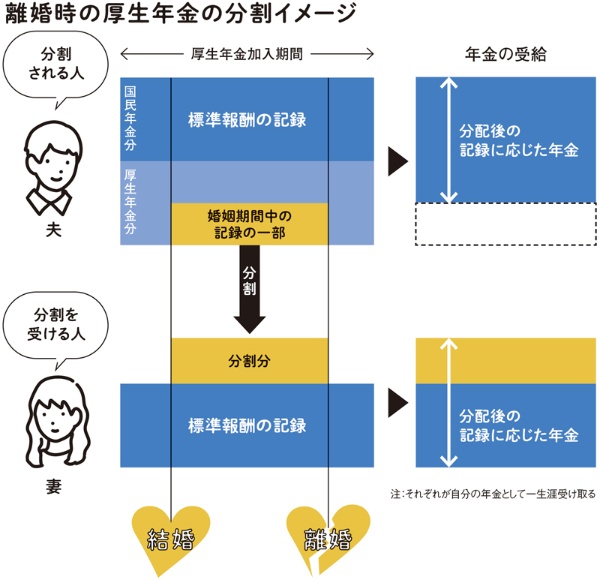

井戸 はい。離婚した場合、希望すれば、婚姻期間中の夫の年金の一部が分割されるという制度があります。この「離婚時の年金分割制度」は、婚姻期間中の厚生年金の保険料は、夫婦が共同して負担したものであるという認識に立っています。

井戸 会社員と専業主婦(国民年金の第3号被保険者)だった夫婦の場合、妻からの請求があれば、婚姻期間中の夫の厚生年金記録の一律2分の1が、離婚後も妻に分け与えられます。ただし、離婚をした日の翌日から起算して2年以内に申請しなければなりません。これは、厚生年金保険料なので、夫がフリーランスなどで厚生年金に加入していない場合は、制度の対象になりません。

藤川 それでは、B子さんの場合は、いくらもらえるのでしょう?

井戸 年金分割の対象となる期間はあくまで婚姻期間中のみです。B子さんの婚姻期間は9年なので、元夫が平均年収500万円の会社員の場合、年金分割でもらえるのは年12万4300円。月額にすると1万円程度。正直、あまり当てにならないと考えておいたほうがよさそうです。

藤川 やはり自分名義の年金額を増やすことが重要となりますね。となると、B子さんの場合、年収をアップさせるという点は大切ですね。

井戸 その通りです。B子さんの場合、資格を取得して正社員雇用を目指すのは、とてもいいと思います。もっと言えば、定年後も再雇用などで、厚生年金に加入できる形で働き続けていただきたいです。

藤川 離婚による年金分割に期待しすぎるのはNGといえそうですね。

井戸 はい。離婚する場合、一時的に実家暮らしをするという方は、その間しっかり貯蓄しておきたいですね。その後もできるだけ収入を上げ、できるだけ厚生年金に加入し続けるという方法で、老後に備えたいです。

[日経xwoman 2022年7月29日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)