2022年4月、公的年金の受給開始年齢が引き延ばされ、75歳からの繰り下げ受給も可能になりました。一方、政府が「資産所得倍増プラン」として、個人型確定拠出年金(iDeCo)のさらなる拡充を検討中というニュースも…。“自分の老後は自分で守る”時代に、私たちはいったい何をしておけばいいの? 『日経WOMAN』編集長・藤川が『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』著者の社会保険労務士・井戸美枝さんに疑問をぶつけます!

『日経WOMAN』編集長 藤川明日香(以下、藤川) 『日経WOMAN』が行ったアンケート調査で、働く女性の約85%もの人が「老後のお金に不安を感じている」ということが分かりました。ただ、漠然と不安を感じながらも、いったい何から始めたらいいのか分からないという人も多いようです。

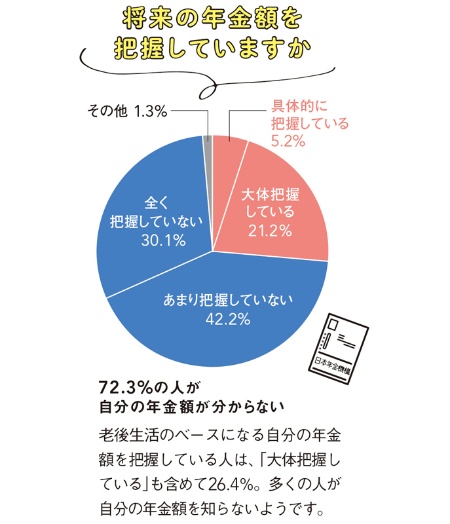

井戸美枝(以下、井戸) 同じアンケートで、「将来の年金額を把握していますか」という質問には、約72%もの人が「把握していない」と回答しています。老後が不安という人ほど、自分の生活費を含めた“お金の現状整理”ができていない傾向がありますね。これが、不安の大きな要因と言えそうです。

藤川 なるほど、「不安」の正体は、自分のお金を把握できていないこと。まず始めるべきは、“お金の現状整理”ということですね。

井戸 その通りです。把握しておいてほしいのは、「1. 現在使っているお金」「2. 貯めているお金」「3. 将来のお金」の3つ。毎月いくら使っているかさえ、把握していないという人も多いんです。実際この調査でも、1年間に使う生活費をしっかり把握している人は全体のわずか12%でした。

藤川 確かに、自分に必要な生活費が分からないと、老後のプランは立てられませんね。そして、2つ目の「貯めているお金」の把握も大切ですね。

井戸 みなさんは、過去1年の資産の増減は把握しているでしょうか。これを正確に分かっている人は、全体のたった14.3%…。まずは、家計簿アプリでも手書きでも、自分が続けやすい方法で、支出と現在の貯蓄を記録することからやってみましょう。

藤川 3つ目の「将来のお金」は、年1回誕生月に届く「ねんきん定期便」で分かりますね。ただし、読者の方のからは、「見ても内容が理解できない」という声も多いようです。

井戸 「ねんきん定期便」は超重要な情報源。必ず開封して、「これまでの年金加入期間」と「これまでの加入実績に応じた年金額」を確認してください。50歳未満はこれまでの加入実績に応じた試算で参考程度ですが、50歳以上になると現在の加入条件が60歳まで継続すると仮定した額が分かるようになります。

老後「2000万円必要」は本当だった!?

藤川 老後のお金と言えば、数年前に話題になった「老後の2000万円問題」。これは、公的年金とは別に2000万円貯めておかなければならないという話でしたが、結局のところ、あれは本当なのでしょうか?

井戸 一律に2000万とは言えませんが、ある程度の備えが必要なのは事実です。いくら必要かは、職業や生活スタイルによって大きく違ってきます。一例を見てみましょう。

井戸 上は、総務省の家計調査報告から作った、無職の高齢夫婦の家計の平均値。60代夫婦が1カ月生活するのに、「23万6000円」くらいは必要だということです。

それに対して、下は収入です。公的年金が約20万4000円。これだと、月4万2000円の不足ですね。65歳から月に4万2000円足りないわけですから、85歳までに約1000万、90歳までに約1300万、もし100歳まで生きた場合、夫婦2人で約1800万足りない、という計算になります。

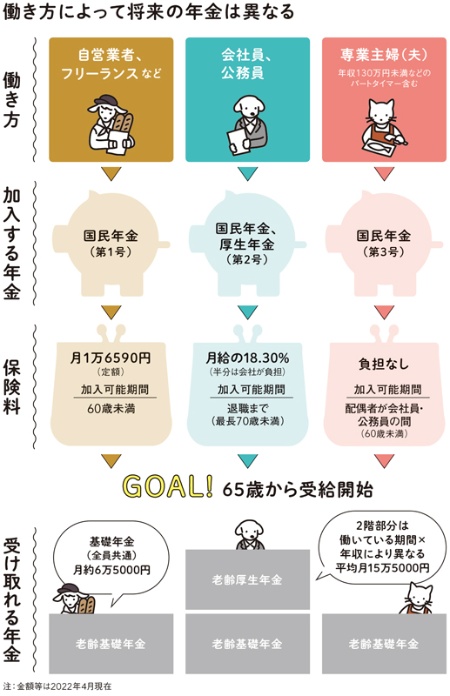

藤川 そんなに! そして、この「公的年金」が、会社員なのか、自営業者なのか、専業主婦だったのかなど、働き方でだいぶ変わってきますね。

井戸 そうなんです。国民年金というのは20歳から60歳まで国民全員が入るもの。それに加え、会社員と公務員なら、厚生年金にも入っていているため、もらえる額もずいぶん違います。

藤川 それでは、「100歳まで生きたら1800万円足りない」という金額は、国民年金だけの人は、もっと多いということ?

井戸 そういうことです。ですので、やはり若いうちから自分のだいたいの年金額を知っておかねばなりません。60代になって「年金、こんなに少ないの?」と思っても、もう間に合わないなんてことになりかねません。30代、40代と安定した収入があるうちにきちんと対策をしておけるかどうかで、豊かな老後が送れるかどうかが決まります。

藤川 でも今は、物価も高くて、日々の生活だけでも大変…。いったいどうしたらいいのでしょう。

井戸 もちろん会社員や公務員だったら退職金が助けになりますが、基本的に足りない部分は自分でつくるという意識が必要です。最近は、「じぶん年金」と言ったりもしますね。

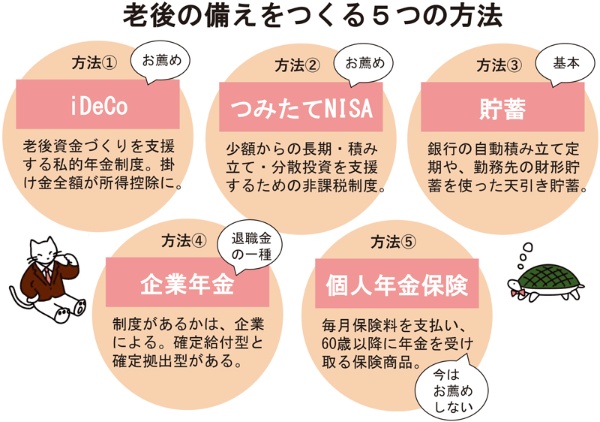

「じぶん年金」をつくる5つの方法

藤川 「じぶん年金」にはどんな方法があるのでしょう?

井戸 私が考えるのが、「iDeCo」「つみたてNISA」「貯蓄」「企業年金」「個人年金保険」の5つの方法。基本は「貯蓄」ですが、1年分の生活費など、ある程度の額が貯まったら、「iDeCo」や「つみたてNISA」を始めるのがおすすめ。「iDeCo」と「つみたてNISA」は、国が個人の老後資金づくりを応援する非課税制度で、銀行や証券会社などの金融機関で専用口座を作ることで利用できます。

「iDeCo」は老後資金づくり専用の制度で、運用で選べる金融商品は「投資信託」「定期預金」「保険商品」の3種類です。このうち、元本が確保されている「元本確保型」は定期預金と保険商品。「投資信託」は元本が確保されていませんが、長期の積み立てによる運用でお金を増やしやすいのは投資信託です。積み立てる金額、いわゆる「掛け金」が全額、所得控除の対象となり、利息や運用益にも税金がかからないので、節税効果の面では最もお得な制度です。ただし、運用したお金は60歳まで引き出せません。

「つみたてNISA」は、金融庁の基準を満たす「長期・積み立て・分散投資」に適した投資信託に、毎月一定額を積み立てる仕組み。投資限度額は年間40万円までですが、運用で得た利益に税金がかかりません。通常は投資の利益には約20%の税金がかかりますが、それがかからないので、投資信託の積み立てを行うなら、「つみたてNISA」の口座を使わない手はありません。iDeCoと違って、運用したお金をいつでも引き出せます。

iDeCoもつみたてNISAも、口座開設が面倒という人もいますが、面倒なのはそのときだけ。本当にお得な制度なので、ぜひ始めてみてください。

藤川 こうした制度を使えば、ズバリ、老後までに2000万円貯められるのでしょうか?

井戸 必ずとは言えませんが、新刊『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』では、iDeCoやつみたてNISAで月数万円を積み立てて老後資金をどのくらい貯められるかのシミュレーションも載せていますので、参考になると思います。早く始めれば始めるほど、大きく増やせる可能性が高まりますよ。

藤川 老後のお金対策は、まずは現状を把握すること。そして、国の制度など利用できるお得な制度は使うこと。誰かがやってくれるという受け身の姿勢ではなく、自分で取り組んでいかねばならないのですね。ここで面倒くさがって動けない人と、頑張って動ける人とで、60代以降に頼れる老後資金の金額に大きな差ができそうですね…。

[日経xwoman 2022年7月15日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)