『日経WOMAN』編集長・藤川が、年金など老後のお金について、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』著者の社会保険労務士・井戸美枝さんに疑問をぶつけるこの連載。“自分の老後は自分で守る”時代に、私たちはどんな備えをすればいいのでしょう。

『日経WOMAN』編集長 藤川明日香(以下、藤川) 最近は、人生100年時代という言葉をよく耳にしますね。60代で定年を迎えてもあと40年。そのときに“老後のお金が足りない!”と気がついても、もう理想の老後は送れないということになりかねません。では、何をすればいいのか…。今からできることを教えてください。

井戸美枝(以下、井戸) はい。もちろん、20代や30代の若いときから老後のことばかり気にしてなんでもガマンするのは、人生がもったいない。でも、私の実感として、40歳を過ぎると、年を取るのが加速度的に早くなります(笑)。気がついたら定年が目の前とならないよう、年代別の「TO DOリスト」を作りましたので一緒に見ていきましょう。

藤川 まず、社会人としてのスタートを切る人が多い20代ですが、何から始めたらいいのでしょう。

井戸 20代は、こちらの5つです。多くの人が社会人生活を「会社勤め」からスタートしますね。自分の収入がいくらあるかだけでなく、税金や社会保険にいくら天引きされているか、勤務先には企業年金などどんな福利厚生があるかも確認を。また、手取り収入を何にいくら使っているか、家計簿アプリなどを使って、記録する習慣をつけましょう。

藤川 若いうちにはまず、自分のお金の出入りを認識する習慣をつけることが、大切なのですね。TO DOリストには、20代から、早速「積み立て貯蓄を始める」とありますね。

井戸 はい、最初はわずかな額でも構いません。得た収入を使い切ってしまうのではなく、少しでも積み立てる習慣をつくって。そのために、給与から先取り貯蓄する仕組みをつくるといいですね。

会社に財形貯蓄の仕組みがあれば、給与から天引きで貯蓄できます。または、銀行の自動積立定期預金で、給与振込口座から毎月一定額を積み立てる仕組みをつくる方法なら、誰でもできるはず。月に1万円でも2万円でも積み立てて、そのお金を「ないもの」として生活する習慣に慣れましょう。

30代からは「つみたてNISA」や「iDeCo」を開始!

藤川 続いて、30代です。20代から少しずつ積み立ててきたという人は、それなりの貯蓄が貯まる頃ですね。

井戸 はい。だいたい1年分の生活費が貯まったら、積み立て投資を開始しましょう。ここで活用したいのが、「つみたてNISA」です。つみたてNISAは、少額からの長期・積立・分散投資を国が支援する非課税制度。対象の投資信託に年間40万円まで新規投資ができ、得られる分配金や譲渡益に税金がかからないので、お得なんです。運用で得た収益をふたたび投資する「複利効果」を考えると、当たり前ですが、老後資金の積み立ても始めるのが早ければ早いほど大きく増やしやすくなります。

藤川 「つみたてNISA」でどんな投資信託に積み立てればいいか分からない、という人のために、具体的なおすすめ銘柄を、井戸さんの著書『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』でたっぷり紹介していますので、参考にしてくださいね。そして30代は、結婚や出産、住宅購入など、ライフステージの変化やそれに伴う出費も多い年代です。

井戸 そうですね、ただし、どんなライフイベントがあっても仕事などでお金を生み出し続けることが大切です。一方、シングルの人は自由に使えるお金が多くなるかもしれませんが、生活水準を上げ過ぎてはダメ。収入が増えても財布の紐を緩めないように意識しましょう。

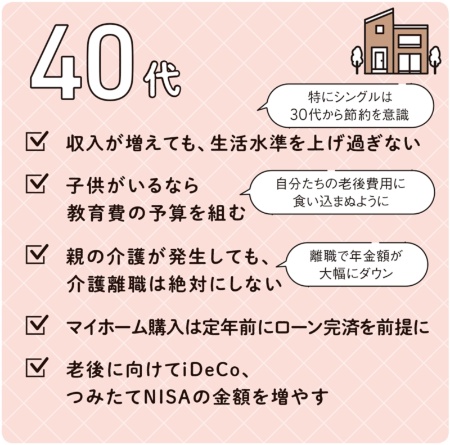

藤川 そして、40代。そろそろ老後生活の準備をしなきゃと、頭の片隅で思い始める年代です。

井戸 40代は収入が増える一方で、住宅ローンや子どもの教育費など、出費もかさむ時期。そうした出費がない人やシングルの人は、貯め時ともいえます。つみたてNISAに加えてiDeCo(個人型確定拠出年金)の口座を開設したり、すでにiDeCoを始めている人は掛け金を増額するなど、国の制度をうまく活用しながら老後に向けて積み立てていきましょう。

藤川 iDeCoとつみたてNISAについては、この連載の第1回「私の老後にも2000万円必要? 把握すべきは3つのお金」で詳しく解説いただきましたね。40代になると、親の介護が発生した場合は、仕事をどうするかといった問題も浮上します。

井戸 介護については、自分の年金のことをしっかり考えて判断する必要があります。厚生年金の額というのは、加入期間と収入によって受け取れる額が変わります。ですので、介護によって一時的にでも離職をすると年金額が大幅にダウンすることに…。辞めるという決断をする前に、介護休業制度を利用すること。そしてケアマネジャーに相談して、プロの手を借りた介護の仕組みを整えて、自分が仕事をしながらでも介護が回るようにすることです。自分の将来のためにも、なんとか働き続ける方法を考えてほしいです。

長く働き続けることで年金受給額がアップする

藤川 続いて、50代です。老後資金の準備に向けてラストスパートの時期ですね。

井戸 50歳になると「ねんきん定期便」に実際の年金予定額が記載されるようになります。ですので、毎年必ずチェックしていただきたいです。老後の暮らしをイメージしながら、足りない分の貯蓄を加速させましょう。

藤川 まだまだ働き続けるために、セカンドキャリアについても考えなければならないですね。

井戸 はい、理想は70歳まで働くこと。年金の受け取り額を増やすには、長く働いて厚生年金への加入期間を長くすることと、受給開始時期を遅くすることがポイント。働き続けるためには、どんなセカンドキャリアがあるのか考えてみて、そのためのスキルを身に付けたり、人脈を築いたりしておきましょう。

藤川 そして、いよいよ60代。会社員の人は定年を迎える年代でもあります。

井戸 職場との別れ、人によっては親との別れ…。環境ががらっと変わる年代でもあります。新しい環境での生活が楽しくなるよう、早めに準備をしておきたいですね。自分の老後の介護や病気の備えをどうするか、どこに住むのかなどを具体的に計画しましょう。

藤川 60代では、時間ができる人も多いでしょうし、学びやバカンスにもお金をかけられるのが理想ですね。

井戸 はい。ただし、趣味の時間を持ちつつも、仕事は息長く続けて収入は絶やさないようにするのが、年金の受け取り額アップのポイントです。年金額を増やす方法については、次回の記事で詳しくお伝えしますね。

藤川 以上、年代別のTO DOリストを見てきました。もっと早く知りたかったという人もいらっしゃるかもしれませんが、今日が人生で一番若い日です。今日からできることを、早速始めていきたいですね。

[日経xwoman 2022年7月19日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)