個人投資家の増える昨今だが、「株高につられて始めたものの、期待ほど儲(もう)かっていない」「思わぬ損をしてしまった」という嘆きの声を聞くことがある。なぜ、市場が活況にもかかわらず、たいした結果を残せないのか。それは「投資の原理原則を理解していないから」と、経済コラムニストの大江英樹氏はいう。今回は「株は安い時に買って高い時に売るのが原則」というよくある誤解について。自分の買った額を基準にしてそれより高ければ売る、という行為の一体どこが間違いなのか? 『あなたが投資で儲からない理由』 (日本経済新聞出版)より抜粋する。

「安い」と「割安」は全然違う

「株を安い時に買って高い時に売るのは間違い」と言うと、多くの人は「なぜ?」と思うだろう。安く買って高く売るのは当たり前のことだと思うからだ。

でも本当に正しいのは「割安な時に買って、割高な時に売る」やり方なのである。

「安い」と「割安」は似ているようでも全く異なる。一番の問題は何をもって「割安」と断じるのか、ということである。もう少し具体的に言えば、「安い」「高い」の基準を何に置くのか、が大事なのである。

最初に結論から言うと、企業の実体価値を基準に置くべきなのだ。「実体価値」なるものがどういうものかは後ほど説明するが、要は実体価値に比べてその株価が安くなっている時が「割安」であり、逆の場合が「割高」なのだ。ところが多くの人は「安い」と「割安」を混同している。その理由は一体どうしてなのだろう。

年末調整でお金が戻ってくるとなぜうれしいのか

行動経済学の中心的な理論である「プロスペクト理論」の中で、人間の持つ心理的な傾向として「参照点依存性」という現象がある。これは何かを評価したり、判断したりする場合に絶対値で判断するのではなく、1つの値を基準(参照点)とし、そこからの変化率で判断する心の傾向のことをいう。

例えばサラリーマンであればおなじみの年末調整を考えてみよう。年末調整とは、あらかじめ毎月の給料から源泉徴収された所得税の過払い分が年末に戻ってきたり、不足分が追徴されたりすることだが、多くの場合は戻ってくる。還付される(戻ってくる)とうれしいが、追徴されると気分が悪い。でも還付というのは本来払い過ぎていたわけだから余計に払った分の利息を付けて返してほしいぐらいだが、そんなものは何もなくても単純に喜ぶ。一方で追徴というのは、むしろ本来払う分を延ばしてもらったわけだし、その分についての金利も払う必要はないのだから喜んでもいいはずだが、決してそんな気持ちにはならない。

なぜ、そうなるかといえば、この場合「既に払ってしまった税金の額」が参照点になるからだ。したがって、還付の場合は税金が減ったというイメージになるし、追徴の場合は税金が増えたと感じることからうれしくなったり悲しくなったりする、というわけである。このように人間の心理というのは、ある基準を参照点としてそこからの変化に反応するという性質を持っている。

自分が買った値段を「参照点」にしてしまう過ち

では、株式投資の場合を考えてみるとどうだろう。株式投資においては、自分の買値を「参照点」にしてしまうという傾向が存在する。つまり、売るべきかどうかの判断を自分が買った値段よりも高いかどうかで決定してしまうということである。でもこれは全く科学的でも合理的でもない。なぜなら自分の買値と今の株価が割高なのか割安なのかということは何の関係もないからだ。

よく言われることだが、市場はあなたが買った値段のことなんか知らないし、誰も気にもしていない。そして“株”もあなたに買われているということは知らない。つまり買値というのは単に自分が買った値段であるということ以上の意味は何もなく、何ら客観的な意味を持つものではないのだ。それを売買判断の基準にするというのは感情的には分からないでもないが、全く論理的ではない。

株価が企業の実体に比べて割高なら、それは判断を間違ってしまったのだから、仮に買った値段より下がっていたとしても売り、割安なら買値より高くても持ち続けるべし、というのが本来の判断基準である。ところがどうしても人は自分の買値を参照点として判断してしまう。

株式投資で成功している人にコツを聞くと、「株は買った瞬間に自分の買値のことは忘れなさい」と言われることが多い。株価の位置がフェアバリュー(適正価値)と比べて割高か割安かによって売り買いの判断をすべきであるにもかかわらず、つい「自分の買値」を基準に考えてしまうという失敗の経験をした人だからこそ、「買値を忘れること」というのは自身を戒める言葉なのではないだろうか。

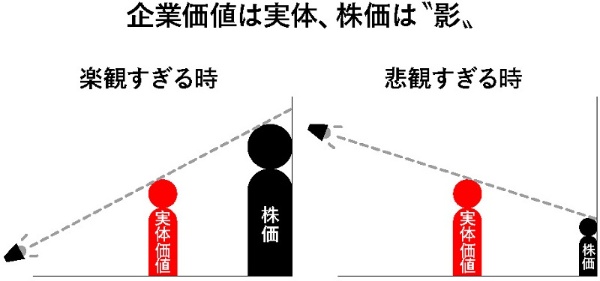

株価は「鏡」ではなく「影」にすぎない

株価は企業の実体を表しているといわれる。それは間違ってはいないが、もう少し正確に言うと、株価は企業実体をそのまま写し出す鏡ではなく、企業に光を当てることによって生じる影なのだ。この場合の「光を当てる」というのは投資家の心理のことを表している。

同じ光を当てるにしても下から当てると影は大きくなる。つまり株価は実体以上に大きく見えるということである。これは多くの人が株価の先行きに対して楽観的に見ている場合であり、俗にバブルといわれる時期はこういう傾向になりがちだ。

一方、光を上から当てると実体以上に小さい影ができる。株でいえば、企業の実体よりも割安な状態になっているということだ。リーマン・ショックやコロナウイルスまん延を嫌気しての暴落の時は、多くの企業の株価はこういう状態になった。でも買うべき時は多くの人が悲観しているこういう時であり、逆に売るべき時は、前述のように影が大きくなり、人々の多くが楽観している時なのだ。

「割高」「割安」はどこで見極めればいいか

では、株価が割高か割安かというのはどう見極めればいいのだろう。これが実は簡単ではない。それが簡単に分かるのであれば誰もが株式投資で成功するはずだ。

一般的に割安、割高を判断するには「PERやPBRを見ればよい」と言われる。PER(株価収益率=株価が1株当たり利益の何倍になっているか)が市場平均以下は割安であるとか、PBR(株価純資産倍率=株価が1株当たり純資産の何倍になっているか)が1倍以下は割安であるといった具合にだ。しかしながらこれもそれほど単純ではない。成長性の高い企業であれば常にPERは高めに推移するし、PBR1倍以下は企業の解散価値を下回っているので割安だといわれるが、中には倒産リスクを抱えている場合だってある。

本来であれば、企業の財務分析によってその企業が今後どれくらいのキャッシュ(利益ではない)を生み出す力があるか、そして事業を進めていく上で必要な資金にかかるコストがどれくらいなのかを計測することだが、多くの一般個人投資家にとっては、そこまで考える時間も知識もないのが現実だろう。

であれば、前述したPERやPBRなどは調べれば簡単に分かるので参考程度にはしてもいいだろう。さらに営業利益(本業で稼いだ利益)がどれくらい伸びているのか、例えば過去5年くらいの伸びを調べ、それに対して株価がどの程度動いているかも見ておいた方がいいだろう。それらを見て総合的に判断すべきで、1つの指標だけにこだわってそれだけを頼りにするのはやめた方がいい。

いずれにしても自分の買値を基準にしてそれよりも高ければ売る、安ければ買うという単純な判断は禁物だ。「株は安い時に買って高い時に売る」のではなく、「割安な時に買って割高な時に売る」ということはしっかりと理解しておいた方がいいだろう。

[日経ビジネス電子版 2021年8月2日付の記事を転載]

SNS好きの人はなぜ危ないのか?

誰も教えてくれない投資の真実34

「長期投資ならリスクは小さくなる」「リスクの大きいものはリターンも大きい」「初心者はまず投資信託から」――これらは実は、勘違い?

大手証券会社で投資相談を担当し、何万人もの個人投資家を見てきた著者が、「儲かる人」「儲からない人」の違いを分析。目の前にあふれる情報に振り回されず「自分の頭で考えて投資する」ための考え方の基本について紹介する。

大江英樹(著) 日本経済新聞出版 990円(税込み)