子どものマネーリテラシーを高める、親子の会話について考える本連載。今回のテーマは「リボ払い(リボルビング払い)」です。

ファイナンシャルプランナー(FP)として、親として、子どもに「絶対にダメ!」と断言したいのが、リボ払い。この連載を執筆する高山一恵さんは、こう力説します。なぜでしょうか。

FPとして個人マネー相談を多く受けてきた高山さん。若い人の相談を受けて驚かされるのは「有名な大学を出て、大企業で働く20代、30 代から、実は、数百万円の借金があると打ち明けられる機会が少なくない」ことだそうです。さわやかで利発そうな若者から「もうすぐ結婚するので、それまでにこの借金をなんとかしたい」といった相談を受けることが、実際によくあり、そんな借金の原因として目立つのが、何といってもリボ払い。加えて、FX投資だそうです。

高山さんには、小学生の息子がいます。今どきの子どもは、ユーチューブやオンラインゲームが大好きですが、ネットにはリボ払いの広告が多く流れていて、「これは、なに?」と、息子さんから質問を受けたことも。そんなとき、どう説明するのがいいでしょうか? 夫婦ともどもFPという高山さんの家族をモデルに、3人家族の会話というかたちで、解説します。登場するのは、FPママとFPパパ、そして息子の「ヒロ」くんです。

ユーチューブが大好きなヒロ。とある休日、リビングで眺めていたら、大好きな番組と一緒に流れてきたネット広告が気になったようで……。

ヒロ:あっ、まただ。「リボ払い」の広告! このごろユーチューブでよく見るんだよね……。「リボ払い」ってなんのこと?

FPママ:リボ払いは、クレジットカードの支払い方法のひとつよ。

ヒロ:クレジットカードって……、ママがお買いものの最後にいつも、店員さんに渡しているカードのこと?

FPママ:そう、それそれ。クレジットカードは現金がなくてもお買いものができるカードよ。

ヒロ:Suicaみたいだね!

FPママ:あら、よく覚えていたわね(前回「Suica を『魔法のカード』と勘違いする子ども 何を伝えるべき?」参照)。じゃあ、Suicaで買いものできるのはなんでだったっけ?

ヒロ:買いものする前に、お金をチャージしておくからだよね。

FPママ:そうね。でも、クレジットカードの場合は、Suicaとちょっと違って、お金をチャージしてなくても使えるの。

ヒロ:え、どうして?

クレジットカードは、借金と似ている

FPママ:例えば、ママが、デパートで1万円のお買いものをしたとするじゃない。そうしたら、その1万円はいったん、クレジットカード会社からデパートに払ってくれるの。

ヒロ:うわー、お金がなくても、買いものできちゃうんだ。「魔法のカード」みたいだね。

FPママ:いいえ、「魔法のカード」なんて、ないのよ。クレジットカード会社は、その1万円を後でママの銀行口座から引き落とすの。例えば、ママのカードだったら「翌月10日」が「引き落とし日」だと決まっていて、今月、お買いものに使ったお金が、翌月の10日にまとめて引き落とされるのよ。

ヒロ:ふーん。

FPママ:要するに、Suicaは「前払い」で、クレジットカードは「後払い」。でね、後払いのクレジットカードだと「金利手数料」を払わないといけないことがあるの。

ヒロ:金利手数料?

FPママ:借金の利息みたいなものよ。

ヒロ:うわっ、怖いね。

FPママ:後払いというのは、お金を借りているのと同じようなものでしょ? だから利息をとられるのは当然なのよ。クレジットカードの場合、その「利息みたいなもの」を「金利手数料」と呼ぶのね。

ヒロ:どれくらいとられるの……?

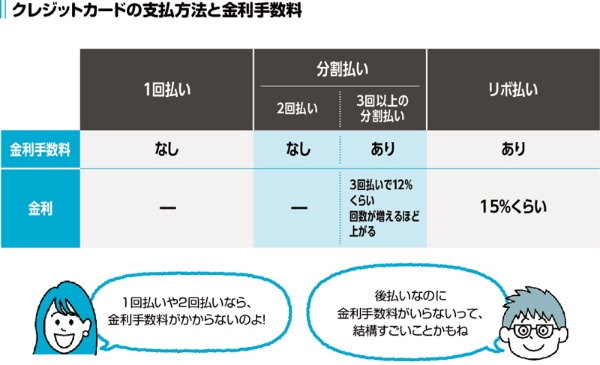

FPママ:お金の支払い方法によって違うんだけど、クレジットカードの支払い方法は大きく分けると、だいたい3つあるのよ。

1 :1回払い

2 :分割払い

3 :リボ払い

ママがクレジットカードで買いものをするときに、お店の人が「お支払い方法はどうしますか?」って聞いてくるでしょ。

ヒロ:確かに! ママはいつも1回払いにしているよね。

FPママ:よく見ているわね。1回払いだと、金利手数料がかからないのよ。

ヒロ:金利手数料がかからないってことは……。

どうして「リボ払い」は、魅力的なのか?

FPママ:1回払いなら、1万円の買いものをしたときは、1万円を後から支払えばいいということ。逆にいえば、金利手数料がかかるときは、後から1万円以上、引き落とされちゃうの。

ヒロ:そうなんだ。

FPママ:1回払いというのは、今月、お買いものに使ったお金を全部、翌月に1回で支払う方法ね。分割払いは、2回とか3回、4回に分けて支払う方法なんだけど、2回払いでも、金利手数料はかからないことがほとんどよ。

ヒロ:じゃあ、3回払いからは、金利手数料がかかるんだ。

FPママ:そう。それでね、金利手数料が一番高いのがリボ払いなのよ。

ヒロ:そうなんだ……。でも、リボ払いって、どういうこと?

FPママ:リボ払いにすると、どんなに高い買いものをしても毎月の引き落とし額は一定なの。例えば、「毎月の支払いは5000円です」と決めたら、たとえ30万円のブランドもののバッグを買っても、翌月に引き落とされるのは5000円で変わらないのよ。

ヒロ:えーっ! リボ払いってすごく便利じゃん!

FPママ:便利なんだけど、リボ払いは金利手数料が一番高いっていったわよね。

ヒロ:金利手数料が高いって、どれくらい?

リボ払いの「利息」を計算してみよう

FPパパ:よーし、パパと一緒に計算してみるか。リボ払いの金利手数料は、ちょっと複雑だぞ。だから、まずシンプルな借金の場合を考えてみよう。1万円を借りて、金利が年に1%だったら、1年後に返すお金はいくらだと思う?

ヒロ:1万円の1%って……100円だよね? だから、1年後に返すお金は1万100円かな。

FPパパ:正解! こういう計算式だよね。

利息 = 借りたお金(1万円) × 金利(1%=100分の1)=100円

返すお金 = 借りたお金(1万円)+ 利息(100円)=1万100円

このときは「金利が1%」で「利息が100円」だね。「金利」というのは「割合(%)」で、「利息」は「金額」のことなんだね。金利はだいたい「年に何%」というかたちで決まるけど、これを「年利」と呼ぶこともある。クレジットカードでは、利息ではなくて金利手数料だけど、計算の方法は同じだ。

ヒロ:ふーん……、でも、リボ払いのほうが複雑なんだよね。

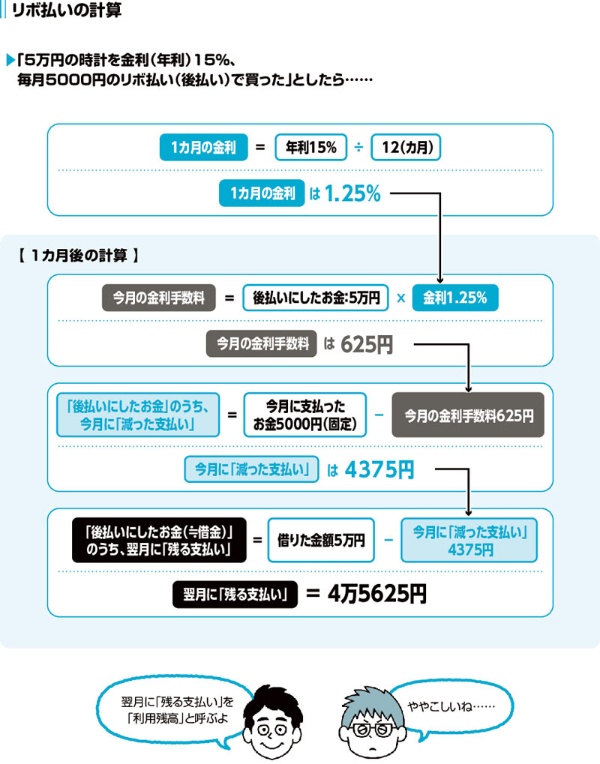

FPパパ:そうだ。順を追ってやってみよう。例えば、「毎月5000円のリボ払い」で、5万円の時計を買った場合で考えてみようか。この5万円に対して、何%かの「金利」がかかる。そして、リボ払いの金利は15%。これも年利だね。

ヒロ:年に15 %! 高すぎない?

FPパパ:いいや、リボ払いの金利は年利15%くらいのことが実際に多いんだ。でも、ヒロのいう通り、ものすごく高い金利だよね。

ヒロ:そうだよね……。

FPパパ:じゃあ、計算するぞ(※以下、元利定額リボルビング払いで計算)。リボ払いの金利が1年間で15%とすると、1カ月の金利はどうなる?

ヒロ:「15%÷12カ月」っていうことかな。

FPパパ:そう、その通りだ! スマホを貸すから計算しようか。

ヒロ:ありがとう。うーん……「1.25%」になるね!

FPパパ:そうだよね。5万円の時計を買った翌月、1回目の引き落としのときには、5万円の1.25%を、金利手数料としてとられることになる。いくらになるかな?

ヒロ:「5万円×1.25%」だから……625円!

FPパパ:そう。リボ払いだから、1回の引き落とし額は5000円と決まっている。ここから金利手数料の625円を引くと、4375円。つまり、5000円の引き落としのうち、金利手数料が625円、残りの4375円で時計を買うために借りたかたちの5万円を返済する、という計算になる。残りの「返済」は来月以降に回すんだけど、いくらぶんくらい、残っていることになるかな?

ヒロ:うーん……。「5万円−4375円=4万5625円」ってことになるね。

FPパパ:そうなるね。この「4万5625円」を「利用残高」と呼ぶんだ。要するに「まだ支払っていないお金」であり、カード会社に「まだ返していないお金」といってもいい。翌月の金利手数料は、この利用残額に対してかかるから「4万5625円×1.25%=570円」……という具合に計算していくんだ。わかりやすいように図にしてみようか。

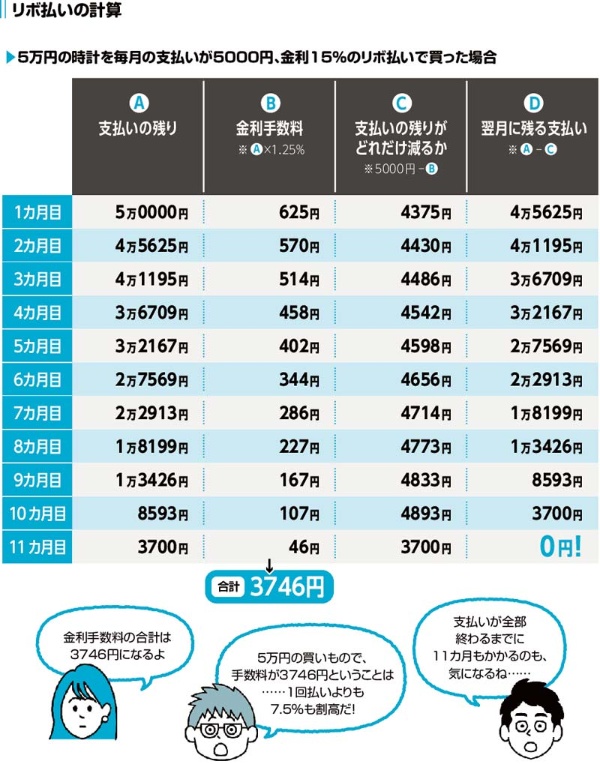

FPパパ:この計算を繰り返していくと、結局、全部でいくらの金利手数料をとられることになると思う?

ヒロ:えーっ……。いくらになるんだろう?

FPパパ:じゃあ、表にして計算してみようか……。

30万円のお買いもので「利息」が25万円以上

FPパパ:答えは3746円! つまり5万円の買いものをリボ払いにすると、1回払いより3746円、余計かかる。

ヒロ:うわー、結構高いね!

FPママ:しかも、支払いの回数は11回になるのよ。

ヒロ:5万円の時計で1年近くかかるんだ。30万円のバッグだったら、どうなるんだろう?

FPパパ:計算してみよう……30万円のバッグを毎月5000円のリボ払いにすると、金利手数料の合計は25万円以上。112回払いで9年以上かかるね。

ヒロ:えーっ! リボ払いってやばい……。でも、その間、ずっと毎月5000円でいいんだよね。それならいいような気もするけど……。例えば、僕がリボ払いをしている途中で死んじゃったら、どうなるのかな?

FPママ:そんなことは考えたくないけど、借金も相続されるから、ママとパパが代わりに払うのかな。ヒロが結婚していたら、奥さんや子どもが代わりに払うことになるわね。

ヒロ:それはイヤだな……。やっぱり、支払いが長くなるのはダメだね。

FPママ:でも、クレジットカード会社からしてみたら、金利手数料が高いリボ払いはすごく儲かるの。だから、クレジットカード会社は、みんなにリボ払いを利用してほしいのよ。

ヒロ:そっかー。だから、ユーチューブでもリボ払いの広告がよく流れるんだね。

FPママ:そういうこと。

ヒロ:そっか、でもママはいつも1回払いだよね。さすがFP、賢いね!

FPママの解説

FPとして、親として「絶対にダメ!」と断言したいのが「リボ払い」。リボ払いは、クレジットカードの支払い方法のひとつなので、子どもにはそもそも「クレジットカードとはなにか」から説明する必要があります。

クレジットカードはキャッシュレス決済のひとつです。Suica などの電子マネーもキャッシュレス決済ですが、電子マネーは「前払い」。それに対して、クレジットカードは「後払い」のカードだと説明すると、子どもにもわかりやすいようです。

後払いのクレジットカードを使うのは、お金を借りるのと同じようなものです。ですから本来、借金の「利息のようなもの」を払わなくてはいけません。クレジットカードの場合、利息の代わりに「金利手数料」を上乗せして、支払います。金利手数料の計算方法は、借金の利息と同じです。後払いにした金額に一定の「金利」を掛けた「金利手数料」を足して、クレジットカード会社にお金を「返済」します。

クレジットカードは、支払い方法により金利手数料が異なります。基本的に1回払い、もしくは2回払いにすると、金利手数料はかかりません。金利手数料がかかるのは、3回以上の分割払いとリボ払いです。

分割払いは、支払い回数を自分で指定する支払い方法です。例えば、10万円の買いものをして「5回払い」と指定すれば、5回で完済できるように、毎月の引き落とし額(支払い額)が決まる仕組みです。金利は支払い回数が多くなるほど高く設定されています。5回払いだと13.5%が相場です。かなり高いですよね。

分割払いよりも金利手数料が膨らみがちなのが「リボ払い」です。

ある日、突然、引き落としが増える

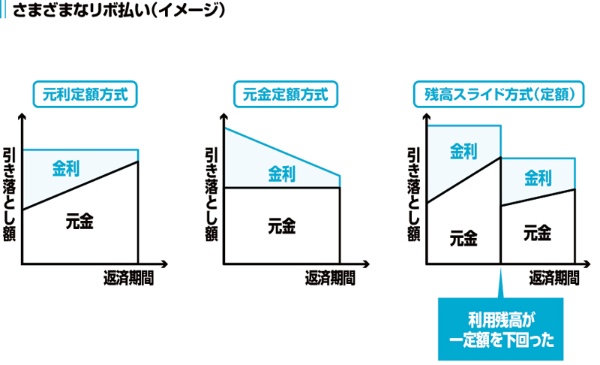

リボ払いにも、いくつか種類がありますが、今回、ヒロに説明したのは「元利定額方式」で、毎月一定の引き落とし額のなかに金利手数料が含まれています。それに対して、一定額に金利手数料を上乗せして引き落とすのが、「元金定額方式」です。

リボ払いの金利は15%に設定されていることが多く、非常に高い金利手数料を支払うことになります。けれど、引き落とし額が一定だと、自分が金利手数料を負担していることを忘れがちです。ヒロに説明したような「毎月5000円のリボ払いで、5万円の時計を買った」という、かなり単純化したケースでも、「毎月5000円の引き落としのうち、いくらが金利手数料なのか」「何回の引き落としで借りたお金を完済できるのか」「完済までに合計いくらの金利手数料をとられるのか」といったことが、とてもわかりにくくなっています。いろんな買いものにリボ払いを使ったら、ますます混乱します。

1回の引き落とし額が数千円からと、毎月の支払いを少額にできるのもリボ払いの落とし穴です。少額の支払いでは、毎月の引き落としに占める利息の割合が多く、返済までの期間が長くなってしまいます。

リボ払いには、「残高スライド方式」という仕組みもあります。これはクレジットカードの利用残高によって、毎月の引き落とし額が増減するというものです。利用残高とは、クレジットカード会社に支払いが済んでいないお金のことで、借金の残高のようなものです。利用残高が減れば、毎月の支払い額は減りますが、現実には買いものをしすぎて、あるタイミングで急に、毎月の支払い額が上がることが多いです。

今回、ヒロには元利定額方式にもとづいて、リボ払いについて「支払い期間が長くなる」というデメリットを強調して説明しました。けれど、その説明では「支払い期間が長くても、毎月の支払いが少額ならばいいじゃないか」と、納得できない子どももいるかもしれません。その場合は、残高スライド方式も説明するといいでしょう。「自分がどれだけお金を借りているのかがわからなくなって、あるとき突然、毎月の引き落としが増える」ということまで理解できれば、怖さがより伝わると思います。

クレジットカード会社からすると、金利が高いリボ払いを利用してもらったほうが儲かるので、さまざまな方法を使ってリボ払いの利用を提案してきます。ネット広告を見て「なんとなく怪しい」と感じる敏感な子どももいます。そんな子どものモヤモヤを晴らすためにも、リボ払いにするとどれくらいの金利がかかるのか、お子さんと一緒に一度、計算をしてみるといいと思います。支払い方法によって大きく金利手数料が違うことが実際に計算してわかれば、納得度が高まると思います。

連載第4回をお読みいただき、ありがとうございます。「家族でお金について考える」ことにさらに興味をもっていただけたなら、この連載を基にした書籍『 11歳から親子で考えるお金の教科書 』もぜひご参照ください。

[日経ビジネス電子版 2023年4月6日付の記事を転載]

頼藤太希、高山一恵(著)、日経BP、1760円(税込み)