「ねんきん定期便」を老後のための資料と思い込んでいませんか? 「ねんきん定期便」を使いこなせば、医療保険から死亡保険の見直しまで使える最強の資料になります。累計5000件超の個人相談を受ける人気ファイナンシャル・プランナー(FP)が、ライフプランから保険・老後・投資・教育・住宅・税金まで“安心&ナットク”の知恵が詰まった新著 『本気で家計を変えたいあなたへ<第5版> 書き込む“お金のワークブック” 』 (前野彩著/日本経済新聞出版)から横断的な家計改善術を伝授します。

“横軸”のお金の知恵を手に入れる!

お金のことを考えるとき、「マイホーム購入」は不動産業者と銀行に相談して、「保険の見直し」は保険会社や保険ショップに相談……と、ライフイベントごとに分けて考えていませんか?

マイホーム購入のような大きなお金が必要になるときは、今の家計に加えて、将来の家計においても無理のない予算を考える必要があります。団体信用生命保険付きのローンを借りれば保険の見直しが行えるし、住宅ローン控除を効果的に活用するためには税金の知識が欠かせません。もちろん老後資金の準備も必須です。子育て世帯では、住宅や老後のことに加えて教育費の準備も必要になりますが、すべては同時進行で進みます。

目の前の課題はたくさんあっても、あなたの人生はひとつです。

すべてがつながっているからこそ、「コレはコレ、アレはアレ」というタテ割りの知識ではなく、ライフプランを軸とした横軸のお金の知恵を手に入れませんか。

「ねんきん定期便」は老後だけじゃない

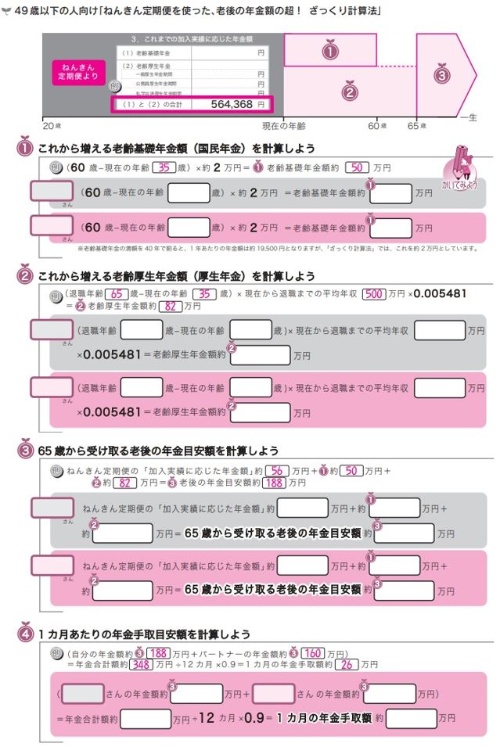

老後資金の準備に役立つのが、毎年誕生月に届く「ねんきん定期便」です。50歳以上の人は、現在の収入で60歳まで働いたときの老後の年金の目安額が掲載されていますし、49歳以下の人は、作成日時点での途中経過の老後の年金額が載っています。

でも、「ねんきん定期便」を老後資金の準備だけに使うのはもったいない!

「ねんきん定期便」には載っていないけれど、ある計算をすると次の5つの目安額が、簡単にわかります。

1.49歳以下の人の老後の年金

2.障害年金

3.遺族年金

4.傷病手当金

5.出産手当金

そして、この5つがわかると、次の3つのプランに活かせるのです。

1.老後資金の準備

2.医療保険の見直し

3.死亡保険の見直し

「ねんきんネット」を使わずに試算!

「ねんきんネット」は、自分の年金情報を確認できる国のシステムです。これを使うと、49歳以下の人も老後の年金額の試算ができます。

ただし、私のところにご相談にいらっしゃる方の大部分は未利用です。ねんきん定期便に載っているアクセスキーの有効期間は3カ月と短く、ユーザーIDを取得しようと思っても、基礎年金番号などがわからずにあきらめてしまうケースが少なくないのです。

そこで紹介したいのが拙著 『本気で家計を変えたいあなたへ<第5版>』 です。

本書の第5章「年金と老後のお金」には、49歳以下の人が簡単に試算できる「ねんきん定期便を使った、老後の年金額の超! ざっくり計算法」を載せました。簡単な掛け算をするだけで、老後の年金の目安額はすぐにわかるんです。

もちろん、ここで試算した金額が約束されるわけではありませんが、「いくら受け取れるかわからない」よりも、「ざっくりこれぐらい受け取れるかも」と目安がわかるだけでも、不安は軽くなりませんか? 目安を知ってライフプランに活かしましょう。

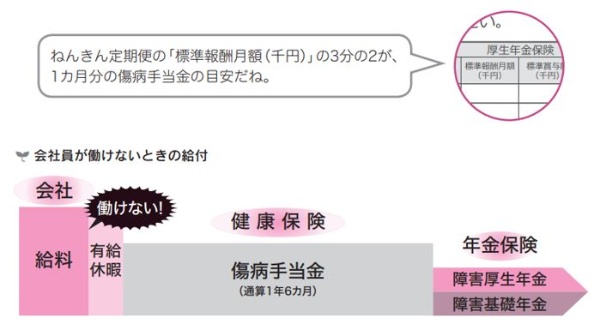

傷病手当金と障害年金で医療保険見直し

「もしも入院したら」「もしも障がいが残って働けなくなったら」……。

そんな不安への対策に活用してほしい制度が社会保険です。社会保険とは、厚生年金保険・国民年金・健康保険・介護保険・雇用保険のことを言います。

会社員は、年収の約15%分の社会保険料を納めます。年収400万円の会社員なら、自己負担の約60万円に併せて会社も同額を負担するため、合計で年間約120万円の社会保険料を負担しています。個人事業主だと国民年金は年額約20万円、健康保険料や介護保険料は所得に応じた額(最大102万円)を納めます。

誰もが社会保険という保険料を納めているのだから、これを活用しないのは、もったいない話です。

もしも病気やケガで会社員本人が働けなくなり、連続3日間以上会社を休み、4日目以降の休んだ日について十分な給料がもらえない場合は、健康保険から「傷病手当金」が受け取れます。傷病手当金は、1日につき給料1日分の3分の2に相当する金額を、最長通算1年6カ月受け取ることができます。

傷病手当金の基となる金額も「ねんきん定期便」に記載されているので、自分の「ねんきん定期便」を開いて確認してみてくださいね。

さらに、障がいが残った場合に受け取ることができる障害厚生年金も「ねんきん定期便」を使って計算できます。『本気で家計を変えたいあなたへ<第5版>』P45のワークシートに書き込むと簡単にわかりますよ。

遺族年金で死亡保険見直し

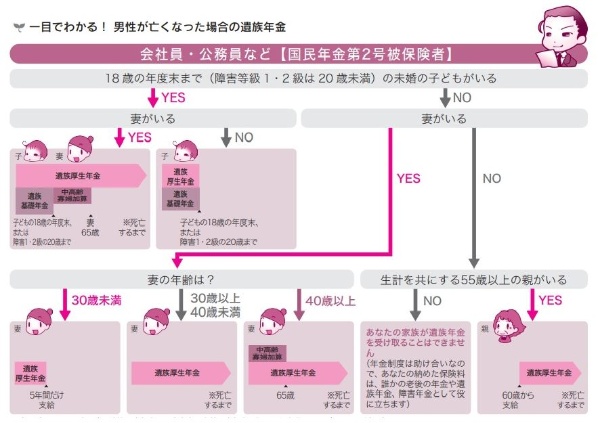

もしもの死亡の不安解消に役立つのが遺族年金です。遺族年金とは、もしもの時に遺された家族が国から受け取るお金のことです。

ただし、その種類や金額は亡くなった人の職業(年金制度)や性別、遺された家族の年齢や収入(所得)などによって、大きく変わります。会社員が納める厚生年金保険料に男女差はありませんが、会社員男性が亡くなった場合は7パターンに分かれ、女性会社員が亡くなった場合は4パターンに分かれます。一口に「会社員が亡くなった」といっても、受け取る遺族年金の中身は人それぞれ異なります。

余談ですが、わたし自身がファイナンシャル・プランナーの資格を取ったとき、苦労したのが遺族年金の勉強でした。以前は学校の保健室の先生だったので、保険のことにも経済のことにもうとかったのです。

そこで、この本を書くときにこだわったのが「楽しく学べる!」「図表を見たらわかる!」「自分の答えが手に入る!」ことです。

遺族年金に精通していなくても、もしものときにどんな遺族年金が受け取れるのかを簡単にチャートにしたのです。「どんな年金がもらえるか」がわかったら、次は「いくらもらえるのか」が気になると思います。その金額は、この本と「ねんきん定期便」を使って計算してみてくださいね。

「ねんきん定期便」の使いかたがわかれば、もしものときの安心と保険の見直しに活かすことができます。すると、保険料が「高いか・安いか」という考え方から「そもそも保険がいるか、いらないか」という視点に立って考えられるようになります。

浮いた保険料があれば、老後資金の準備に向けたiDeCo(個人型確定拠出年金)を始めるお金に使えます。そしてiDeCoは、教育費の節約にもつながる力を秘めています。

せっかく毎年届く資料ですから、「ねんきん定期便は老後のこと」と思い込まずに使いこなすことが、トータルプランニングのコツですよ。

次回は、iDeCoを中心に「子育て世帯こそ活用したい! iDeCoは老後資金準備だけじゃなく、教育資金の節約にも効く!」ということをお伝えします。 『本気で家計を変えたいあなたへ<第5版>』 に載っていない情報もプラスしていますから、本を片手にご覧いただくと、きっとお役に立てると思います。楽しみにしてくださいね。

節約ギライ&家計簿なしでもOK。累計5000件超の個人相談を受ける人気FPが、ライフプランから保険・老後・投資・教育・住宅・税金まで安心&ナットクのお金の知恵をアドバイスします。

前野彩著/日本経済新聞出版/1540円(税込み)