「iDeCo(個人型確定拠出年金)」加入のメリットは、所得税と住民税が減額できること。加入者拡大の改正が行われ、老後資金の準備制度として注目されていますが、iDeCoが保育料の節約・高校無償化までつながることをご存じでしょうか? 累計5000件超の個人相談を受ける人気ファイナンシャル・プランナー(FP)が、ライフプランから保険・老後・投資・教育・住宅・税金まで“安心&ナットク”の知恵が詰まった新著 『本気で家計を変えたいあなたへ<第5版> 書き込む“お金のワークブック” 』 (前野彩著/日本経済新聞出版)から横断的な家計改善術を伝授します。

iDeCoは子育て世帯こそ必須!?

2020年10月、加入者拡大の改正が行われた「iDeCo」は、自分でできる老後資金の準備制度として注目が集まっています。その魅力のひとつが、所得税と住民税が減額できること。

この税金の減額効果が、保育料の節約や高校無償化までつながることをご存じですか?

まずは保育料です。子どもが満3歳になった後の3月31日までは幼保無償化の対象外のため、毎月保育料がかかります。保育料は自治体によって異なるものの、判定基準は、共働き世帯なら夫婦の住民税(市区町村民税)の所得割の合計額です。

たとえば、年収400万円と300万円の共働き夫婦に3歳未満の子どもがいて、市区町村民税の所得割合計額が約17万円だとすると、保育料は月額4万5100円(大阪市の場合)。でも、夫婦それぞれがiDeCoで毎月2万3000万円を1年間積み立てると、市区町村民税の所得割合計額は約14万円に下がります。すると、保育料が月額3万9400円に下がり、年間6万8400円の保育料の節約になるのです。その上、1人あたり所得税は1万3800円(復興特別所得税は除く)、住民税は2万7600円が減額されます。つまり、夫婦で年間55万2000円のiDeCo積立を行うと、所得税と住民税と保育料で合計15万1200円の節約ができるのです。iDeCo効果は大きいですね。

iDeCoは老後のためだけの制度という思いこみは、もったいないですよ。

iDeCoで高校無償化も!

そしてもうひとつ、iDeCoが教育費の節約に関わるのが「高校無償化(高等学校等就学支援金)」です。

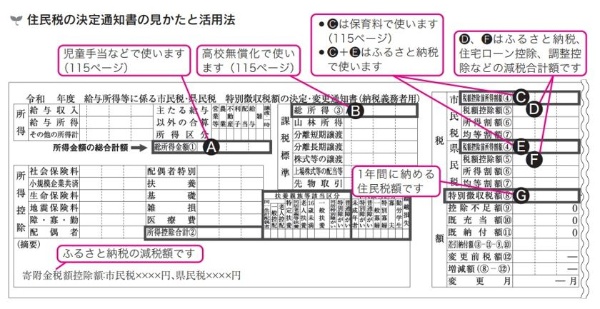

公立高校では年額11万8800円かゼロ円の2段階、私立高校では39万6000円、11万8800円、ゼロ円の3段階に分かれて支給されます。このときの無償化判定に使われるのが、やはり住民税です。ただし保育料とは異なり、判定の基となるのは「市町村民税の課税標準額×6%-1500円」の夫婦合算金額です。必要な数字は、6月に受け取る住民税の決定通知書に載っていますから、確認してみましょう。

「市町村民税の課税標準額」は、年収から会社員の必要経費となる給与所得控除や働く本人の基礎控除、扶養控除、配偶者控除等と、給料天引きで納めた社会保険料控除、生命保険や地震保険に支払った保険料控除、1年間の家族全員の医療費が原則10万円を超えたときの医療費控除、そして、iDeCoの小規模企業共済等掛金控除などを差し引いて計算します。つまり、「市町村民税の課税標準額」は、年末調整や確定申告をした結果ですから、これらの控除モレは税金の納めすぎになるだけでなく、教育費の負担増につながる可能性があります。しっかりと関心を持っておきたいですね。

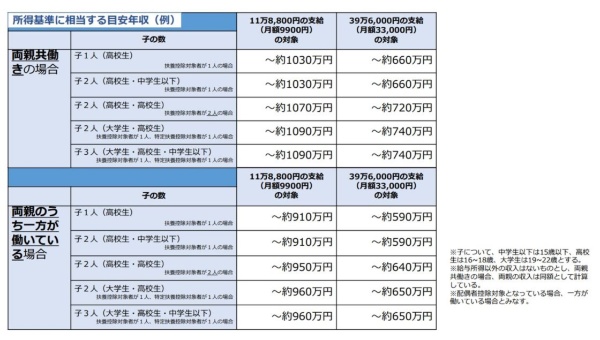

とはいえ、課税標準という言葉は聞きなれないため、ニュースやパンフレットでは、次の表のように給与年収で目安額が語られることがほとんどです。

https://www.mext.go.jp/a_menu/shotou/mushouka/20210317-mxt_kouhou02_2.pdf

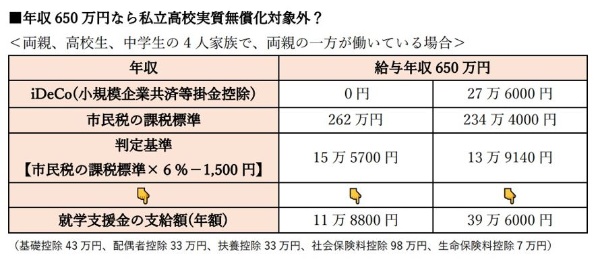

文部科学省の資料を見ると、両親の一方が働いている高校生の子1人の家庭で、39万6000円の私立高校就学支援金を受け取るための判定年収は約590万円までとなっています。

そのため、年収650万円の家庭では就学支援金は11万8800円しか受け取ることができません。ところが、iDeCoで年間27万6000円を積み立てていたら判定金額が下がり、就学支援金39万6000円の支給対象になるのです。

つまり、子どもが通う私立高校の授業料が40万円の場合、iDeCoをやっていなかったら約28万円の授業料負担、でも、iDeCoを積み立てていれば授業料負担はたった4000円になり、ほぼ無償! この差は大きいですね。

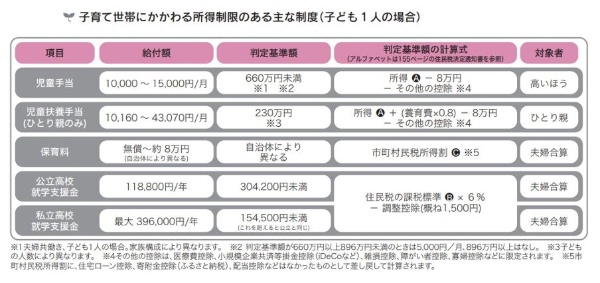

なお、「ふるさと納税」の寄附金控除や住宅ローン控除などの税額控除によって住民税が下がっても、保育料や高校無償化の判定には影響しません。一方で、iDeCoの小規模企業共済等掛金控除や医療費控除は、住民税の課税標準を基に計算しますから、これらの控除の効果は反映されますよ。

当年では遅い! 前年の行動がカギ

保育料や高校無償化を決める住民税額は、前年の所得で決まるからこそ、子育て世帯にとっては注意が必要です。判定基準を少しオーバーしてしまい、慌てて今年からiDeCoを始めても、その効果は来年以降にしか活きません。

子育て世帯にとって、iDeCoのオトクさは耳にしていても、60歳まで引き出せない老後資金の準備制度であることや、家計のやりくりなどで不安が残る制度にも見えるようです。でも、iDeCoの掛金は1年に1回変更することができます。そこで、子どもが保育園や高校に通う前の年からiDeCoの積立額を増やしておき、住民税が影響する時期を過ぎたら家計に無理のない積立額に調整することを検討してみてはいかがでしょう。

老後資金の準備をすることが、教育費の節約につながることがわかれば、iDeCoがさらに魅力的に感じませんか? わたしはよくご相談者に「iDeCo最強!」とお伝えするのですが、その根拠は、老後にも教育費にも税金にも効くからなんです。

『本気で家計を変えたいあなたへ<第5版>』 では、iDeCoによってあなたの税金がいくら節約できるかがズバリわかる一覧表を載せています。昨年の源泉徴収票を見ながら確認してみてくださいね。

なお、iDeCoで節税できるということは、人気のふるさと納税が有利にできる最大寄付金の目安額は下がることにつながります。片方では節税になるとiDeCoをやりつつ、ふるさと納税はうっかり減額前の目安額で行うことがないように、気を付けてください。

この記事をきっかけにして、老後資金といえばiDeCo、お得な制度といえばふるさと納税というようなタテ割りのお金の知識から卒業して、「老後資金の準備のためにiDeCoを行い、iDeCoの減税効果で教育費が節約できるのなら、その分をつみたてNISAで運用しよう。そして、iDeCoで減税されるのなら、今年のふるさと納税の寄付金額はちょっと控えめにしておこう」という横軸のトータルプランニングをこれからは意識してみてくださいね。

子育て世帯こそiDeCoを賢く活用して、安心して楽しくお金が使えるライフプランになりますように。

節約ギライ&家計簿なしでもOK。累計5000件超の個人相談を受ける人気FPが、ライフプランから保険・老後・投資・教育・住宅・税金まで安心&ナットクのお金の知恵をアドバイスします。

前野彩著/日本経済新聞出版/1540円(税込み)