『日経WOMAN』編集長・藤川が、年金など老後のお金について、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』 著者の社会保険労務士・井戸美枝さんに疑問をぶつけるこの連載。“自分の老後は自分で守る”時代に、私たちはどんな備えをすればよいのでしょう。

『日経WOMAN』編集長 藤川明日香(以下、藤川) 今は働き方も結婚する・しないといった生き方も人それぞれ。今回の本のタイトル『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』にあるように、本当に知りたいのは、一般的なケースではなく、「自分の場合」にフィットした答えです。

井戸美枝(以下、井戸) そうですね。本書では、ライフスタイル別に9パターンもの年金予測を試算していますので、自分のケースに合うパターンが見つかると思います。そのなかから今回は、「シングルで定年まで働く」ケースを見てみましょう。

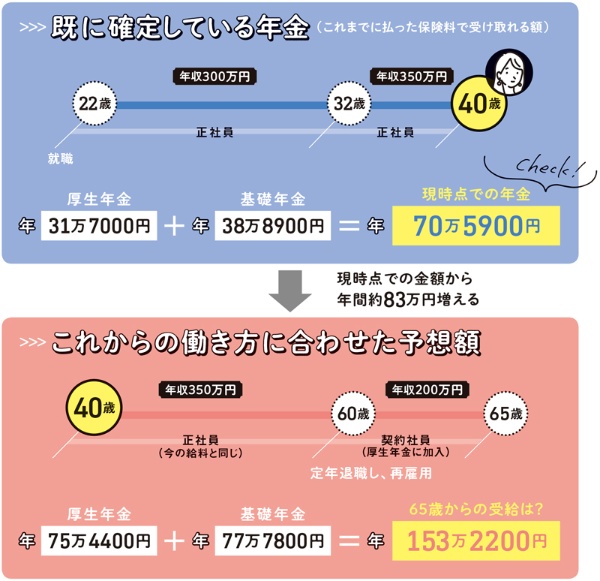

藤川 「現在40歳、シングル、会社員、年収350万円」の例です。今後、60歳で定年退職して、65歳まで再雇用で契約社員として厚生年金に加入し続けた場合、65歳からの年金予想額は年153万2200円です。

井戸 月額にすると約12万8000円。ひとり暮らしでは心もとない金額ですね。

藤川 そうですね。夫婦であれば、ここに夫の年金が加わり、場合によっては倍やそれ以上になるわけです。一方、シングルはひとり暮らしだからといって、家賃や光熱費を考えると、生活費が2人暮らしの半分になるわけではありませんからね。

井戸 そうなんです。シングルの場合、平均的な年収の会社員でも年金だけで老後が安心とは言い難いのが現状です。

介護に直面しても、離職するのは絶対にNG

藤川 なんとか受給額を増やす方法はないのでしょうか?

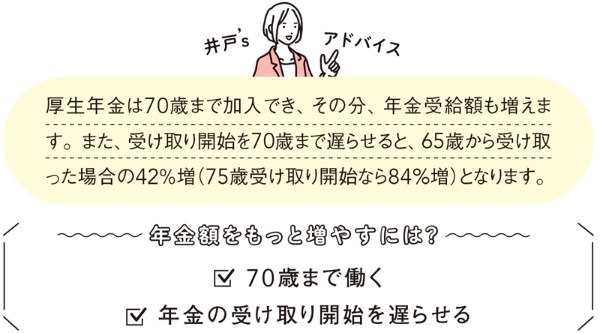

井戸 アドバイスとしては、前回の記事でもお伝えしたように、まずは70歳まで働き、厚生年金に加入し続けることです。厚生年金は70歳まで加入でき、その分、年金受給額も増えます。また、年金の受け取り開始を70歳まで遅らせると、65歳から受け取った場合の42%増、75歳からなら84%増となります。

さきほどの年収350万円の会社員の場合、受け取り開始を70歳まで遅らせた場合は月約18万1000円、75歳まで遅らせた場合は月約23万5000円となりますので、だいぶ安心できる金額になりますね。

藤川 やはり、「長く働く」「遅くもらう」がキーワードですね。では、30代、40代で、「このままシングルかもしれない」と考えている人が、若いうちからやっておくといいことはありますか?

井戸 私は「30歳の生活流儀は100歳まで続く」といつもお伝えしています。30代のときに食事も旅行も美容代も思う存分使うような家計だと、やはり、その後なかなかやめられません。20~30代で、赤字が出ない家計管理にするのはもちろん、先取り貯蓄や、つみたてNISAなどを使った積み立て投資が始められるように、自然に貯まる仕組みを確立することが大切です。

藤川 40~50代では、その後も長く働き続けられるように、セカンドキャリアを設計し、そのためのスキルを身に付けておくことも大切ですね。

井戸 そうですね。そして、おひとりさまの人生で意外と大きな難関として立ちはだかるのが親の介護。介護が発生すると、本人も周りの親族も、単身だからという理由で、仕事を辞めて親と同居して面倒を見るという考えになりがちです。

しかし、介護離職するのは絶対にNG。介護のために退職し、親の年金で生活し、親を見送った後に年金収入を失って経済的に困窮するというのは最も悲惨なパターンです。介護を理由に一度退職し、転職した場合、年収は男性で平均4割ダウンするというデータもあります。

藤川 一度退職してしまうと、元のキャリアに戻りにくいことも覚えておかねばなりませんね。まずは、勤務先の人事や総務に相談し、法的に保障されている介護休暇制度と介護休業制度をしっかりと利用したいですね。

井戸 はい。同時に、地域包括支援センターに相談に行き、公的サービスを使いながら、親自身の年金と財産の範囲で可能なサポートを受けられる仕組みをつくりましょう。

藤川 大変かもしれませんが、介護離職は絶対しないと心に決めて、介護と仕事を両立させる生活を続けることが、自分の老後を守ることにつながるのですね。

[日経xwoman 2022年7月26日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)