『日経WOMAN』編集長・藤川が、年金など老後のお金について、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』著者の社会保険労務士・井戸美枝さんに疑問をぶつけるこの連載。“自分の老後は自分で守る”時代に、私たちはどんな備えをすればよいのでしょう。

『日経WOMAN』編集長 藤川明日香(以下、藤川) 少子高齢化が進む日本。「年金は将来、激減する!」と不安を抱えている人も少なくないようですが、実際はどうなんでしょう?

井戸美枝(以下、井戸) 自分の年金の受給額はもう決まっていると思っていませんか。実は、年金受給額は、3つの方法を意識すれば、増やすことができるんです。

藤川 これからでも増やせる方法!? それは、ぜひ知りたいです。

井戸 キーワードは、「1. 収入アップ」「2. 長く働く」「3. 遅くもらう」の3つ。1つずつ、解説していきますね。

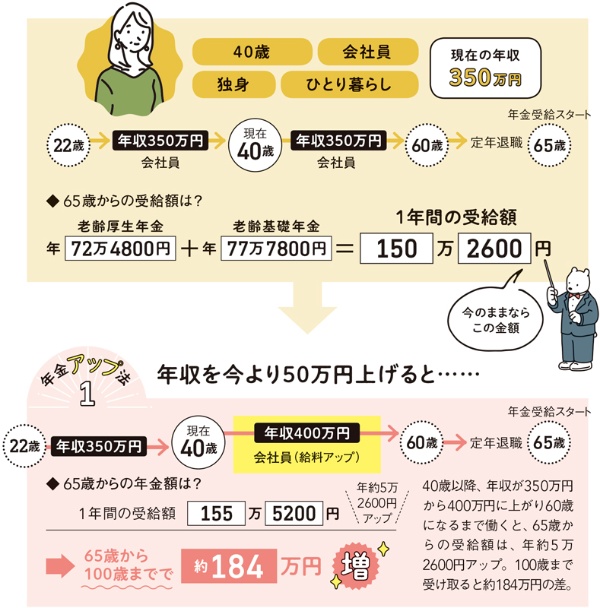

1つ目は「収入を上げる」ことです。上限はありますが、会社員が受け取る厚生年金は、給料が高いほど年金額も高くなります。実際にどのくらい年金額が増えるのか。「40歳・シングルの会社員」の例で、シミュレーションをしてみましょう。

井戸 現在の年収350万円のままで60歳になるまで働いた場合、65歳からの受給額は老齢厚生年金(厚生年金)と老齢基礎年金(基礎年金)を合計して年150万2600円となります。この例で、「収入を上げる」方法を試算しました。

40歳で年収が350万円から400万円に上がったとします。そのまま60歳になるまで働いた場合、65歳からの受給額は年155万5200円にアップ! アップ額は、年間では約5万2600円、100歳まで受給した場合には、累計で約184万円になります。

藤川 年収が50万円上がるだけで、年金受給額もずいぶんアップするのですね。スキルを磨いたり、役職に就いたりして収入を上げることが、結果、年金を増やすことになりますね。

70歳まで厚生年金に加入するのが理想的

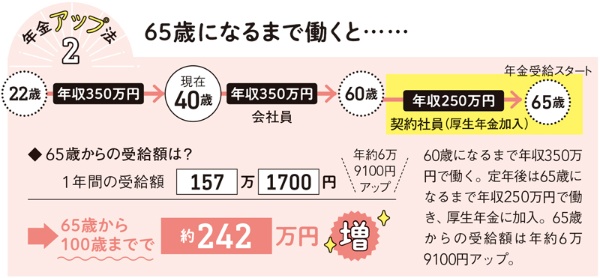

井戸 2つ目は「定年後も働く」こと。厚生年金は、会社員として働いている限り70歳まで加入し続けることが可能です。定年後も長く働くことで、厚生年金の加入期間を延ばし、年金額を増やすことができます。

藤川 ここでも同じく、さきほどの「40歳・シングルの会社員」の例で、シミュレーションをしてみましょう。

井戸 定年後の5年間、契約社員として年収250万円で働き、65歳になるまで厚生年金に加入し続けると、65歳からの受給額は年157万1700円となります。60歳で仕事を辞めた場合に比べ、年間で約6万9100円増、100歳まででは約242万円増える結果となります。さきほどの、40歳以降の年収を50万円上げた場合と比べても、受給額は年間約1万6500円多くなっています。

藤川 契約社員やアルバイトでも、厚生年金に加入し続けることが重要なのですね。

「繰り下げ受給」で、最大84%アップも!

井戸 3つ目は「年金を70歳以降に受け取る」こと。現行の年金制度では、年金の受給は原則65歳からですが、希望すれば60~75歳の範囲で受給開始のタイミングを指定することが可能です。そのうち、65歳よりも受給を遅らせることを「繰り下げ受給」といいます。2022年4月からは、75歳まで受給を遅らせることができるようになりました。

藤川 受給を遅らせることで、年金額がアップするのですね。

井戸 その通り。年金の受給は月単位で申請することができ、1カ月繰り下げるごとに受給額が0.7%アップします。従って受給額は、1年間繰り下げると8.4%、上限の75歳まで繰り下げると、なんと84%増えることになります。

藤川 84%も! つまり、65歳から受け取る年金が月10万円の場合、受給開始を75歳まで遅らせると月18万4000円にまでアップするということですね。

井戸 そうなんです。そして、忘れてはいけないのは、繰り下げ受給で増えた年金受給額は終身続くということ。年金の増額は一生涯続くので、長生きするほど、繰り下げ受給の効果は大きくなるといえます。

もちろん、遅く受け取り始める場合、その分受け取る期間が短くなる点には注意が必要です。70歳まで受給開始を繰り下げた場合、総額で得になるのは81歳11カ月以降、75歳まで繰り下げた場合は、86歳11カ月以降です(税金・社会保険料除く)。

藤川 受給を遅らせる方法ですが、ここでも同じく、さきほどの「40歳・シングルの会社員」の例で、シミュレーションをしてみましょう。

井戸 「年金を70歳から受け取る」方法を試算してみると、驚くべき結果となりました。60歳で定年退職し、70歳から年金の受給を開始した場合、年金受給額は年213万3600円。65歳から年金を受け取り始めた場合に比べ、年間で約63万1000円増、100歳まで受給した場合には、なんと約1893万円増にまでアップします。

藤川 それでは、「70歳まで働き、70歳からの年金受給にする」というように、年金アップの方法を組み合わせるとより大きな差になるということですね。

井戸 その通りです。そちらも試算を見てみましょう。この例の場合、70歳からの受け取りに加え、定年後の10年間、70歳まで年収250万円の契約社員として働き続けた場合、年金受給額は、年233万1400円。65歳から年金を受け取り始めた場合に比べ、年間で約82万8800円増となり、100歳まででは約2486万円のアップになりました。

藤川 長く働き、遅く受け取り始めるのが最強といえますね。年収アップが見込めなくても、これなら頑張れるかも…という人もいるかもしれません。

井戸 年金の受給を遅らせるには、受給開始までの生活費を確保する必要があります。そのためにも、現役時代よりも低い年収でいいので、できるだけ厚生年金に加入できる働き方で、収入を確保しておくことが大切です。

年金は死ぬまでもらえるお金ですので、長生きする「リスク」を考えると、少しでも年金額をアップしておいたほうが安心といえます。無理のない範囲で受給開始を遅らせるようにして、受給開始までの間、働いて食いつないでいける方法を考えておきたいですね。

[日経xwoman 2022年7月22日付の記事を転載]

年代別にやるべきこと、iDeCoやつみたてNISAなどの制度の活用法、年金受給額を増やす方法など、分かりやすい図でたっぷり解説。「一般論」ではなく、ひとりひとりの「正解」が分かるように、数多くの計算事例を掲載しています。

井戸美枝著、日経BP、1760円(税込み)