メルケル時代のドイツはあたかもユーロ圏という「監獄」における「看守」のように振る舞うことが多く、畏怖の対象であることが目立った。特にメルケル首相は、自身の理想論に拘泥し周囲を困惑させる場面も多々あった。しかし、新型コロナウイルスのパンデミック(世界的大流行)を奇貨として、そうしたドイツの態度にも「改心」の兆候がみられる。欧州復興基金合意に際し、メルケル首相が合意形成に奔走した姿は、これまでのイメージを覆す「180度ターン」とも呼ばれた。これが将来の域内共同債の礎になり得るのか。EU本部勤務経験があり、関連著書を多数持つ唐鎌大輔氏の新著 『アフター・メルケル 「最強」の次にあるもの』 (日本経済新聞出版)から一部を抜粋、再編集して解説する。

アフター・メルケル時代のドイツは正真正銘の「盟主」になれるか

メルケル時代の16年間、ドイツはあたかもユーロ圏という「監獄」における「看守」のように振る舞うことが多く、尊敬というよりも畏怖の対象であることが目立った。畏怖の対象者と一致協力して新しい共同体のあり方を前向きに模索する流れにはなりくいものである。

「同盟の主宰者。仲間のうちで中心となる人物や国」のことを「盟主」と呼ぶが、ドイツ以外にその役割を担えるEU加盟国がないのも事実であろう。これまでもドイツは何かにつけて「EUの盟主」と形容されてきたが、それは大国ゆえに「そうあるべきだ」という思惑が先行した結果にすぎず、多くの加盟国がドイツの意向に心から賛意を示してきたわけではない。それは連載第1回で解説した「3つの亀裂」をみればよく分かる話だ。

しかし、英国という初の離脱国を出した今、アフター・メルケル時代のEUは第二の英国を出すわけにはいかない。メルケル首相は2017年5月28日、ミュンヘンで行われた演説で「他国に完全に頼ることができる時代はある程度終わった<中略>われわれ欧州人は自らの運命を自分たちの手に握らねばならない。欧州人として、自らの運命のために闘う必要があると知るべきだ」と声高に主張した。今後の欧州は対米関係を前提に意思決定するのではなく、「欧州人」として自主的な意思決定が求められるという趣旨であった。

仮にそうだとすれば、EU加盟国に表向きの上下関係がないとはいえ、大所帯の意思決定をまとめる役回りは必要である。とすれば、畏怖される「看守」ではなく正真正銘の「盟主」としてEUの拡大・深化を牽引(けんいん)できるドイツの登場が期待されるだろう。

自己責任論を返上したメルケル首相の「180度ターン」

メルケル時代のドイツは、自分の道理を決して曲げることがなく、それゆえに周辺国が困惑するということが非常に多かった。その理想主義が債務危機や難民危機の最中で顔を出し、左右両極からのポピュリズムを域内に招来したという批判も根強い。

だが、パンデミックを奇貨として、そうしたドイツの態度にも「改心」の兆候がみられた。これまで反対一辺倒だった財政面での連帯に関し、メルケル首相率いるドイツが合意形成に奔走したのである。

2020年5月18日、メルケル首相とマクロン仏大統領が、感染拡大で打撃を受けた欧州の復興を目的に5000億ユーロ規模の基金設立で合意したことを発表した。この独仏共同提案が後の復興基金の叩(たた)き台となる。これが長年の課題である域内共同債につながるのだとすれば、「2020年5月18日」は重要な日付として記録されることだろう。

会見でメルケル首相は「EUの歴史で最も深刻な危機には、それにふさわしい答えが必要」と述べ、独フランクフルター・アルゲマイネ紙はこの展開を「メルケル氏の180度ターン(Merkels 180-Grad-Wende)」と報じた。債務危機の際、自己責任論に執心し資金を出し渋っていた「マダム・ノン」のイメージに照らせば、「180度ターン」とは言い得て妙である。

この「180度ターン」を起点に、2020年7月の首脳会議を経て欧州復興基金は最終合意に至った。この7月17日から21日まで5日間に及んだEU史上最長の首脳会議で議長を務めたのもメルケル首相だった。7月21日付の米ウォール・ストリート・ジャーナル紙は「メルケル独首相の大転換、EU復興計画を救う(How Angela Merkel’s Change of Heart Drove Historic EU Rescue Plan)」と報じたが、確かにメルケル首相の翻意がなければ、事態はもっと混沌とした可能性はある。これがアフター・メルケル時代のドイツの「改心」を象徴するようなものになるのか。そう期待を抱かせる立ち回りだった。

「ハミルトン・モーメント」ならぬ「メルケル・モーメント」

2021年5月31日、EU経済・財務相理事会は、欧州復興基金(正式名称は「次世代のEU(以下NGEU:Next Generation EU)」)に関する批准を完了し、同年6月1日から発効した。これにより総額7500億ユーロの共同債(以下、NGEU債)発行を通じた資金調達が合法化された。域内共同債への一里塚と言える。同年6月15日には復興基金として初の債券発行が行われ、200億ユーロの募集に対し1420億ユーロと7倍の注文を集めたことも話題になった。

NGEU債やその遠因となったメルケル首相の「180度ターン」がEUの将来にとって持つ意味は小さくない。米国の初代財務長官であるアレキサンダー・ハミルトンが各州の債務共通化(財政統合)に奔走して今日の米ドルの礎を作ったことにちなんで、財政統合による合衆国誕生の瞬間を「ハミルトン・モーメント」と呼ぶ。今後はNGEU債の発行が欧州版ハミルトン・モーメントに発展するのか見極めていく局面に入る。事の経緯も踏まえれば、それは「メルケル・モーメント」とも呼称できるかもしれない。

NGEU債は、EUだけではなく金融市場にとっても重要なテーマ性を帯びる。リーマン・ショックを伴う金融危機以降、世界的には低金利が常態化している。これは安全資産の筆頭格である国債くらいしか運用先がなくなっており、また、中央銀行も金融政策の一環として大量の国債購入を推し進め、それを売却できずに抱えているということも影響している。欧州委員会の発行するNGEU債は当然最高格付であり、今後流動性(発行量)が伴ってくれば、米国債に次ぐ「新たな安全資産」になる可能性を秘めるだろう。

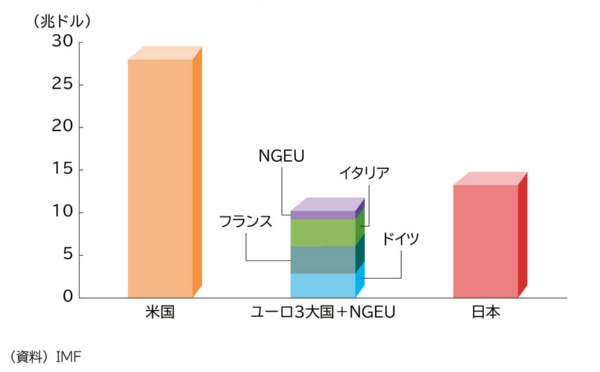

もちろん、世界で最も流動性に優れ格付けも高い米国債と、生まれたばかりのNGEU債を比較するのは時期尚早ではある。政府債務残高をラフに国債市場の規模とみなして比較した場合、ドイツ、フランス、イタリアの3大国にNGEU債の発行総額(8000億ユーロ)を乗せても約10兆ドルである。これは米国の半分以下であり、日本と比べても小さい(図表1)。基本的にユーロ圏は財政出動に関する制約を介して通貨信認の保全を試み、「国債を発行させない」仕組みを整えることに執心してきた歴史があるので、これは致し方ない面もある。

ただ、金融市場の未来を展望したとき、米国債に次ぐ安全資産が登場するならば、それはNGEU債以外に考えられない。過去四半世紀、各国政府の外貨準備資産ではドル離れが進行しており、NGEU債の安定した発行が軌道に乗れば関心を持つ向きは多いと思われる。

次期多年度予算はアフター・メルケル時代の試金石に

もちろん、NGEUは2021~27年の7年間を対象とするEU多年度予算の用語であり、あくまで時限的な枠組みだ。よって、NGEU債も時限的な資金調達手段にとどまり、復興基金合意がハミルトン・モーメントに至らない可能性もある。だが、既存の危機対応基金である欧州安定メカニズム(ESM)も欧州金融安定ファシリティ(EFSF)という時限的な枠組みから発展したものであり、これが債務危機の途上で恒久化されたという経緯がある。危機が仕組みを変えたのである。

今回も、パンデミックがなければNGEU債のような枠組みはいまだに議論すらされていないはずだ。結局、ハミルトン・モーメントかどうかは事後的にしか分からず、今断言するものではない。むしろ、財政負担に関する意見集約が常に難しいEUの特質を踏まえれば、「時限的な枠組み」を「恒久的な枠組み」に向けて発展させるというのが現実的な歩みだろう。

問題は現行の多年度予算が終わりに近づき、次の多年度予算(2028~34年)を検討する頃に、債務共有化が議論の俎上(そじょう)に上ってくるかどうかだ。この機を逃せば再び議論をたきつけるのは非常に難しくなる。だからこそ、メルケル首相の「180度ターン」のようなリーダーシップが、アフター・メルケル時代のドイツに再び求められるように思う。

共同債券市場の拡(ひろ)がりは域内資本市場に厚みをもたらし、通貨ユーロの価値安定にもつながる。そうした仕組み作りの先導役としてドイツ以上の適任はいまい。EUの財政統合を待ち受ける未来は前途多難だが、「その礎を築いた」という意味で、2020年5月18日の独仏共同提案をもたらしたメルケル首相の「180度ターン」は、後世に欧州版ハミルトン・モーメントないしメルケル・モーメントと称される可能性がある大きな業績だと筆者は思う。

パンデミック下で垣間見られたメルケル政権の「改心」が後世に引き継がれるかどうか。次期多年度予算(2028~34年)におけるドイツの立ち回りは、ひとつの試金石になるのではないか。

[日経ビジネス電子版 2022年1月12日付の記事を転載]

女帝が遺(のこ)した「果実」と「負債」を次の政権はどう受け継ぐのか?

16年にわたり政治リーダーとして君臨したメルケル。この間にドイツ経済は輝きを取り戻したが、一方で、欧州難民問題に象徴されるEU内での孤立、米国(トランプ政権)との微妙な軋轢(あつれき)、中国との接近など、その将来を危ぶむ様々な芽も生み出してきた。

欧州委員会経済金融総局にてEU経済見通しの作成などに携わった経験を持つ、日本を代表するマーケット・エコノミストが、メルケル引退をドイツという一国家のみならず、EU史における一つの節目と捉え、過去を総括し、現状を整理した上で、未来を展望する。

唐鎌大輔(著) 日本経済新聞出版 2640円(税込み)