ドイツのメルケル政権下の16年間でEU域内の経済格差は開いた。当初、通貨統合で加盟国間の景気循環は収斂(しゅうれん)が想定されていたが、その目論見(もくろみ)は失敗に終わった感が強い。こうしたなか、ドイツ一強を割安通貨ユーロに求める向きは多いが、シュレーダー前政権の構造改革にお膳立てされた部分もあったことは忘れてはならない。メルケル政権下でのドイツ経済の強さは「シュレーダーの果実」を認めつつ冷静に評価されるべきだろう。連載第2回は「ドイツ独り勝ち」の実情を探る。EU本部勤務経験もある唐鎌大輔氏の新著 『アフター・メルケル 「最強」の次にあるもの』 (日本経済新聞出版)から一部を抜粋、再編集して解説する。

メルケルの16年で域内経済はどうなったのか?

アフター・メルケル時代の「未来」を検討する際、メルケル時代を経たユーロ圏の経済がどのような「現在」に至ったのかを知ることは重要な姿勢と考える。

特に欧州への関心がなくても「ドイツ独り勝ち」や「域内格差」といった事実を見聞きしたことのある読者は多いだろう。本稿執筆時点では、ユーロ導入から約22年(1999~2021年)が経過している。そのうち16年はメルケル首相の在任期間(2005~21年)であり、CDU(キリスト教民主同盟)党首としての期間(2000~18年)も合わせれば、ほぼ「単一通貨ユーロの歴史は政治家メルケルの歴史」である。その歴史において域内経済に何が起きたのか。

もともと、EUでは通貨統合により為替リスクが解消され、域内貿易が活発化し、通貨統合以前と比較すれば加盟国間における景気循環の同調性が増すことが期待されていた。「景気循環をそろえてから通貨統合する」のではなく「通貨統合によって景気循環がそろっていく」という考え方だ。

だが、リーマン・ショック以降で目にした数々のもめ事が示すように、現実はそう甘くなかった。本来、単一通貨ユーロはドイツ・マルクと置き換えることで「強過ぎるドイツ」の封じ込めを狙ったものであったが、GDP(国内総生産)や物価、失業率といった基礎的経済指標をみる限り、その目論見は返り討ちにあった感は否めない。

物価は20年で停滞方向に収斂

域内経済格差を把握する基礎的経済指標に関して挙げればGDPや物価、失業率など多岐にわたるため、限られたスペースですべてを紹介するのは難しい。そこで、あえて着目すべきはやはり物価だと考える。

というのも、単一金融政策を所管するECB(欧州中央銀行)は域内の物価安定を目的とする国際機関である。この点、ユーロ導入後の約20年間でECBが安定を企図するユーロ圏消費者物価指数(HICP)がどの程度の収斂(しゅうれん)を果たしたのかは重要な視点となる。通貨統合の当初の目論見が正しければ、これが適切に収斂する姿が確認されるはずだからだ。

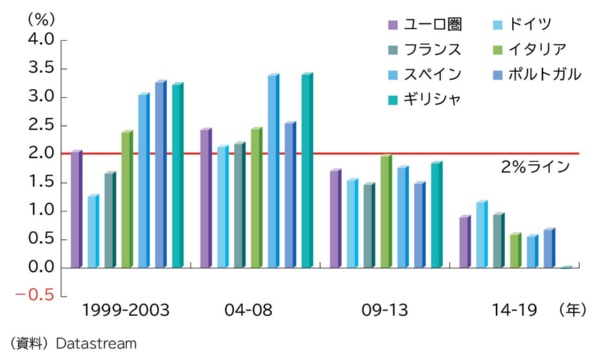

実際、加盟国間の物価の分散は導入後の20年余りで徐々に小さくなっているようにみえるが、厳密には「域内全体で物価が上がらなくなった」という表現のほうが正しそうであり、それ自体はまったく喜ばしいことではない。図表1では、1999年以降、5年区切りでユーロ圏、ドイツ、フランス、そしてPIGS4カ国(ポルトガル、イタリア、ギリシャ、スペイン)について平均をみている。なお、2014~19年だけは6年間としている(2020年の実績も取得可能だが、新型コロナウイルスの影響が大きすぎるためあえて除外した)。

対象期間の具体的な変化をみると、ユーロ圏全体では「2.0%→2.4%→1.7%→0.9%」と最終的に伸び幅が半減している。加盟国別にみると、ドイツは「1.3%→2.1%→1.5%→1.2%」と鈍化はみられつつも、もとより2%以内で安定していたので大きな変化とは言えない。

一方、フランスは「1.7%→2.2%→1.5%→0.9%」、イタリアは「2.4%→2.4%→2.0%→0.6%」と1%未満の数字に下がってきたという印象が抱かれる。ギリシャに至っては「3.2%→3.4%→1.8%→0.0%」であり、この「0.0%」は厳密には「▲(マイナス)0.02%」と上昇どころか下落である。

こうしてみると加盟国間の物価は収斂しつつあると言うこともできるが、正確には「もともと安定していたドイツは据え置きで、それ以外の加盟国が凋落(ちょうらく)した」という表現のほうが妥当に思える。物価は実体経済の体温でもある。その意味で、ユーロ導入後の20年余りで「域内経済の低体温化が進んだ」という事実は認めねばならない。今回は割愛するがGDPや失業率についても、こうした物価と整合的な変遷を確認できる。

このような事実を踏まえると、リーマン・ショックを受けた世界的な景気後退と欧州債務危機を併発した2009~13年を経て、ユーロ圏の経済・物価情勢が構造的に変わったことはある程度確かだと思われる。おそらくドイツ以外の加盟国で潜在成長率が切り下がったということではないか。

ちなみに本稿執筆時点ではパンデミックを経た物価の乱高下が激しくなっているが、ECBが分析するようにあくまで一過性の話であり、平時になればまた低体温の常態化に至る公算が大きいと筆者は考えている。

コストで優位に立ったドイツ

こうした基礎的経済指標で確認される「ドイツ一強」に対して、ドイツにとっては割安通貨であるユーロの恩恵を指摘する向きは多い。それは誤りではないが、すべてではない。ドイツの地力にふさわしいほどユーロが強くなることは絶対にあり得ないので、欧州債務危機以降のユーロ安がドイツ企業を利したのは確かだろう。とはいえ、「地力よりも安い通貨」という意味では、フランスを含むセミコア国でも事情は一緒のはずである。にもかかわらず、「ドイツ独り勝ち」の状況が続いたのだ。この特異さはもっとクローズアップされてよい。

ここで着目したいのが、連載第1回の冒頭でも言及したシュレーダー改革の恩恵である。筆者はメルケル政権が16年もの間、実体経済を大崩れさせることなく運営できた背景には「シュレーダーの果実」とも言える過去からの恩恵が無視できないと考えている。

具体的には、シュレーダー改革、なかでもその本丸に位置するハルツ改革が奏功したことで、メルケル政権下のドイツ経済が労働コストの面で優位に立ち、それが「追い風」となったという事実がある。シュレーダー改革が実現した雇用形態の多様化を通じ、高齢者や女性の労働力化が進み、多くの国民が就労機会を獲得するに至った。

改革と共に活用されるようになったミニ・ジョブ制度(一定収入以下の労働には社会保険料を免除する制度)や派遣労働、短時間労働などは「多様な働き方」の象徴であると同時に、企業にとっては「安価な働き方」をも意味した。格差拡大の遠因と指さされることもあるが、それ以上にドイツ経済復活のカギになったという評価も多い。

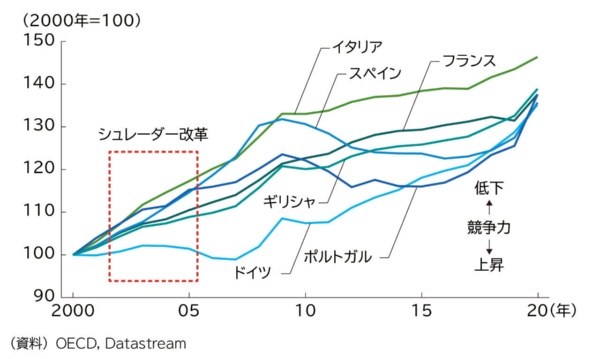

シュレーダー改革を通じてドイツの労働コストがいかに改善したのかをみる計数としては、単位労働コスト(ULC)が分かりやすい。ULCとは「付加価値1単位を生み出す際にかかる労働コスト」であり、上昇が続けば、いずれ財・サービスへの価格転嫁が進む(競争力は低下する)と考えられる。

図表2は、ULCに関し、ドイツ、フランスおよび欧州債務危機でPIGSと呼称される南欧4カ国(ポルトガル・イタリア・ギリシャ・スペイン)を比較したものだ。欧州債務危機が終息をみる2014~15年ごろまでドイツのULCは他の加盟国よりも低く抑えられていたことが分かる。特に、2000年代に入りサブプライム・ショックが発生する2007年までの期間は、フランスやPIGSのULCが平均2~3%程度上昇するなか、ドイツのULCは逆に低下していた。この乖離(かいり)はそのままドイツの競争力上昇(他国の競争力低下)を意味する。

ちなみにシュレーダー改革は2002年から2005年にかけて実施されたが、図表2をみる限り、その効果は2005年ごろから徐々に表れているように思われる。それはちょうどメルケル首相が就任した年であり、シュレーダー元首相が痛みを伴う構造改革で支持率を大きく下げ退場を迫られた年でもある。「シュレーダーの果実」がメルケル政権に託されたという側面は、やはりある程度認められる事実ではないか。

また、「割安な通貨」としてドイツを利したと言われるユーロだが、導入直後の1999年から2000年までこそ下落したものの、それ以降、欧州債務危機が勃発する2009年後半までの約10年間は「第二の基軸通貨」論に象徴される急騰局面にあった。この際、通貨高を乗り越えるだけの(シュレーダー前政権による)構造改革をすませていたドイツが生き残り、そうではない国々が脱落したという解釈にさほど無理はないように思える。

「ULC+ユーロ安+債権者としての地位」が長寿の秘訣に

メルケル政権下のドイツが経済的な安定を持続できた背景には、「シュレーダーの果実」であるULC低下に加え、欧州債務危機を経たユーロ相場の低位安定という事実があったように思う。メルケル政権の16年間で域内経済格差は著しく拡大したが、これはメルケル政権の経済政策が奏功したという側面は当然あったとしても、前政権から授けられた強固な経済基盤や欧州債務危機を受けた通貨安など、所与の「追い風」があったことも否めない(もちろん、ECBの金融政策が構造上、常にドイツにとって緩和的であり続けたこともあるだろう)。

その上で政治面では、前回も述べたように、債務危機に乗じてドイツは債権者として発言力を増す機会にも恵まれた。16年という長期政権を築くに至っては、首相自らの力に限らず、ある程度は外部環境に恵まれることも必要だったことを感じさせる。

[日経ビジネス電子版 2022年1月11日付の記事を転載]

女帝が遺(のこ)した「果実」と「負債」を次の政権はどう受け継ぐのか?

16年にわたり政治リーダーとして君臨したメルケル。この間にドイツ経済は輝きを取り戻したが、一方で、欧州難民問題に象徴されるEU内での孤立、米国(トランプ政権)との微妙な軋轢(あつれき)、中国との接近など、その将来を危ぶむ様々な芽も生み出してきた。

欧州委員会経済金融総局にてEU経済見通しの作成などに携わった経験を持つ、日本を代表するマーケット・エコノミストが、メルケル引退をドイツという一国家のみならず、EU史における一つの節目と捉え、過去を総括し、現状を整理した上で、未来を展望する。

唐鎌大輔(著) 日本経済新聞出版 2640円(税込み)