サステナビリティ経営を実践するには、目先の利益にとらわれず、中長期的な視点で事業に取り組むことが求められる。しかし、投資家を中心に、短期での成果を求めるステークホルダーも少なからずいる。そのバランスをどう取っていけばいいのか? 一橋大学ビジネススクール客員教授の名和高司氏は、英国のユニリーバが参考になるという。「2030年のSX(サステナビリティ・トランスフォーメーション)戦略」をテーマにした名和氏との対談の最終回では、日本企業の「中期経営計画主義」に潜む病と、その処方箋について語り合った。(写真:洞澤佐智子)

10年の計で収支を考え、投資判断する

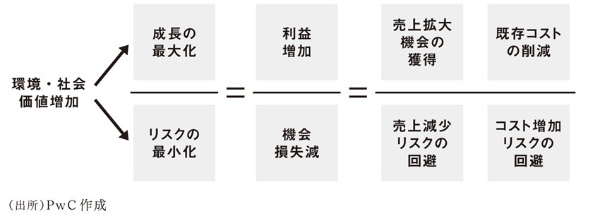

坂野俊哉氏(以下、坂野):前回の対談で名和先生から、将来価値を現在価値に結び付ける「価値創造の方程式」の重要性についてご指摘がありました。私たちも近著 『2030年のSX戦略 課題解決と利益を両立させる次世代サステナビリティ経営の要諦』 の中で環境・社会価値を創出しながら、成長を最大化し、リスクを最小化する「トレードオンの方程式」を提示しています。

環境・社会価値を生み出すにはコストがかかります。どうすればそれを回収できるのか悩んでいる経営者が多いことから、投資判断の羅針盤として活用していただくために考え出したのが、この方程式です。

「成長」=「利益」=「売り上げ−コスト」と定義した上で、SXを進めるには「売り上げ−コスト」を長期視点で捉えるとともに、従来、光の当たってこなかった「リスク」=「機会損失」にも目を向ける必要があると考えています。

磯貝友紀氏(以下、磯貝):現在は、2〜3年スパンでの売り上げ増加やコスト削減しか考慮していない企業が多いのが実情です。しかし、SXを実現させるためには「長期軸」で考え、利益の増加と同時に「機会損失を検討する」ことが重要です。

つまり、環境・社会価値の創出に対して投資をしなかった場合、売り上げ減少やコストの増加といった機会損失がどこまで広がるのか。それを10年の計で考える必要があります。

例えば、EV(電気自動車)の急速な普及によって、リチウムバッテリーに使うコバルトの需要が急拡大した結果、価格が高騰し、調達できなくなったら、今後10年間でどれだけの機会損失をこうむるのか。その損失額を算出することによって初めて、コバルトを使わない新技術の開発やコバルトの回収・再利用の仕組みにどこまで投資可能かが判断できるようになります。

ユニリーバが10年プランで上げた圧倒的成果

坂野:企業は多様なステークホルダーと向き合う必要があります。すぐにリターンが欲しい短期投資家、長いスパンでリターンを考える長期投資家、企業の外部不経済を注視するNPOやNGO、そして消費者など、立場によって企業にかける期待も異なります。これらの期待に対して何の手当てもしていないと、株価下落、レピュテーション(評判)の低下、売り上げの減少など、機会損失が広がります。逆に10年先を見据えて事前に手を打っている企業は、ステークホルダーの期待に応え、レピュテーションや企業価値を高めることができます。

名和高司氏(以下、名和):その好例が、英ユニリーバです。同社はリーマン・ショックから間もない2010年、「ユニリーバ・サステナブル・リビング・プラン」を発表しました。2020年までに事業を倍増させる一方で、社会への貢献と環境負荷半減を目指すという野心的な長期プランでした。

同社は、「Make Cleanliness Commonplace(清潔を暮らしの『あたりまえ』に)」というパーパスを経営の中心に置きながら、「10億人以上の健やかな暮らしに貢献」「環境負荷を半分に」「数百万人の経済発展を支援する」という3つの約束を着実に実行していきました。

その結果、2020年には、①成長の加速(ダブ、リプトンなどのサステナブル・リビング・ブランドは、その他のブランドに比べて77%速く成長)、②信頼の獲得(新卒採用をしている50カ国で「消費財分野で『最も』働きたい企業」に選定)、③コストの削減(工場での環境対応や省資源により、1200億円以上のコストを削減)、④リスクの削減(製品の原材料として使用する農産物の62%を持続可能に調達)という成果を上げました。

ユニリーバのように10年の計で無形資産に投資しようとすると、反対する投資家もいます。しかし、同社は、投資をいつまでに回収できるのか、機会損失をどのように防げるのかといったことを、時間軸を示して投資家に説明しました。将来キャッシュフローが生まれるストーリーがしっかりとしていれば、投資家も安心して投資できます。

磯貝:海外の機関投資家に会うと、日本企業は何をするかという「What」は説明するが、その背景にある「Why」の説明が足りないという話を聞きます。

オランダのある大手銀行は、社会や環境に対してよいインパクトを与える投資を行い長期的な価値を創出するために、短期的には財務リターンが低下する可能性があると投資家に説明しました。

具体的には、欧州の上場金融機関にとって財務リターンの目安となっているROE(株主資本利益率)が短期的に10%を下回ることもあり得ると伝えたのです。その結果、一時的に株価は下がりましたが、すぐに元に戻りました。10%のROEをキープして長期投資ができない会社より、ROEが10%を切ることがあっても持続的に成長する会社を選ぶ投資家が多いことを示していると思います。

短期投資家の反対に屈しない覚悟が必要

名和:ユニリーバはリーマン・ショックの後、四半期決算の報告をやめると宣言しました。それに対して短期投資家が反発しましたが、当時のユニリーバのCEO(最高経営責任者)であるポール・ポールマンは、「だったら、株式を売却してくれても構わない」と譲りませんでした。長期成長を優先し、短期投資家の反対に屈しなかったのです。

短期投資家が株式を売れば、流動性が高まって長期投資家は株を買いやすくなります。それによって、株主構成が変わり、長期スパンでの改革を進めやすくなります。企業としての優先順位を明確に説明して、投資家に正しく判断してもらう。それをできない投資家にはお引き取りいただく、というくらいの覚悟が経営者には求められます。

坂野:今は長期投資家が増えていますから、ストーリーに説得力のある企業こそが選ばれていくでしょう。

名和:長期の時間軸で互いにWin-Winになれる投資家に選ばれるストーリーを構築することです。単なるきれいごとや独りよがりな主張ではなく、無形資産やサステナビリティへの投資が将来価値につながることを、客観性を持って説明できれば、長期投資家は必ず振り向きます。

そのためにも、投資家とのエンゲージメント(建設的な対話)は大事です。投資家はいろいろな企業を見ているので、自社のいいところや足りないところ、得意技などを第三者の視点で指摘してくれます。そこから、ストーリーの種が見つかることもあるでしょう。株主にファンになってもらうつもりで、積極的にエンゲージメントすべきだと思います。

「両利きの経営」の落とし穴

磯貝:日本では3年ごとの中期経営計画にこだわる企業が多いですが、欧州ではサーキュラーエコノミーの必要性を10年前に予測して手を打ってきました。先を読んでポートフォリオを転換するためにも長期の時間軸を持つことが重要です。

名和:私は日本企業の計画主義を「風土病」の一つだと言っています。一度、計画を立てると戦局の変化を見ずに、猛進する文化が昔からあります。真面目にPDCAを回すけれど、変化に対する機動力がない。

不確実性の高い時代に3年前、5年前に立てた計画に固執していると足をすくわれます。大事なのは、ぶれない北極星を定めること。それが、パーパスです。そこに至る途中で何が起きるかは予測できません。

一方で、日々の経営では、細かい数字、小さな目標にこだわって着実に利益や成果を出し続ける。長期的な高い目標と短期的な成果の両方に徹底してこだわるのが、私が提唱する「遠近複眼経営」です。日本企業は「中計病」から脱して、「遠近複眼経営」に舵(かじ)を切るべきです。

坂野:中期経営計画の時間軸自体を考え直す企業も増えています。例えば、10年後を見据えるサステナビリティ目標をまず設定し、中計はあくまで長期計画を実現するための計画と位置づけ、絶えず変化を反映しながら毎年見直していくような対応です。

名和:長期目標からバックキャストして、現在地との中間点を確認するのなら意味があるのですが、中途半端な中期経営計画はナンセンスです。

中計病もそうですが、日本の真面目な経営者は、一見正しそうなことを真面目にやろうとします。その意味で、私が最近、危惧しているのが、「両利きの経営」を真面目にやろうとしている経営者がいることです。

イノベーションを起こすには、新規事業の「探索」と既存事業の「深化」の両方が必要だというのが両利きの経営の考え方ですが、自社の強みと関係がないところで安易に探索に走ってもベンチャー企業には勝てません。

日本電産の創業者でCEOの永守重信さんの経営理論の一つに「井戸掘り経営」があります。「井戸を掘れば掘るほど、新しい水が湧き出てくる」と永守さんは言っています。自社の得意分野を突き詰めていけば、新しいアイデアがどんどん出てくるということです。

つまり、得意技を掘り下げることが「深化」であると同時に「探索」でもある。まずはそこに経営資源を重点配分することが大事です。得意技を「しくみ」化して事業として迅速にスケールさせていく。その上で、得意分野を少しずつ「ずらし」ていき、近接の新しい市場を開拓していくやり方です。

因果関係のループが見える管理モデルをつくる

坂野:私たちは『2030年のSX戦略』の中で、SXを実現していくための7つの「型」を提示しました。さらに今後、どのような環境変化が起こると自社がどんなダメージを受け、財務に跳ね返るか。あるいは、非財務要素への投資がどのような時間軸で財務的なリターンとして表れるか。その管理モデルをつくることに取り組みたいと思っています。

磯貝:例えば、従業員エンゲージメントやブランド価値と強い因果関係を持つ非財務要素は何か。それは、企業によって異なります。しかし、理論化されたモデルがあれば、それを用いながら、自社独自のインパクトパスを描くことが今よりもっと簡単に、高い精度でできるはずです。

名和:ぜひトライしてください。因果関係のループが見えてくれば、それぞれの企業が自分で仮説をつくって、検証できるようになります。

坂野:悩ましいのは、日本の経営者からは「その因果関係は本当に正しいのか」「その仮説は証明されているのか」という質問が多いことです。

名和:証明されてからでは遅い。単なる後追いにしかなりません。それも日本の「風土病」の1つかもしれませんね。

坂野:中計病を含めた風土病をなくせるような管理モデルをつくっていきたいと思います。

本書は、2030年ごろまでのおよそ10年の間に、企業とサステナビリティに関して何が起きるのか、「未来の見方」を示した上で業界別に予測し、企業がどこに向かうべきかの具体的指針を示します。「投資判断の考え方」を示す「SXの方程式」や、起こり得る複数の近未来を提示する「シナリオ・プランニング」を使って、これからの10年間を一足先に体感してもらうという野心的な試みをしています(SXは「サステナビリティ・トランスフォーメーション」の略語)。環境・社会課題を解決しながら企業価値を高めていくにはどうしたよいか、本書でお伝えします。