2022年8月に逝去した京セラ創業者の稲盛和夫氏。「どうすれば会社経営がうまくいくのか」という経営の原理原則をまとめた「経営12カ条」を自身の言葉で解説する書籍の発行準備を進めていた。同書の内容を基に、稲盛経営の集大成ともいうべき12の経営の原理原則を一つずつ紹介していく。今回は第5条「売上を最大限に伸ばし、経費を最小限に抑える」。

京セラを創業したとき、私は経営の経験や知識を持たず、企業会計についても何も知りませんでした。そのため、支援をしてくださった会社の経理課長に、経理の実務を見ていただいていました。そして、月末になると、その人をつかまえては「今月の収支はどうでしたか」と聞くのですが、経理の専門用語を多用されると、技術系出身の私には難しくてよくわかりません。

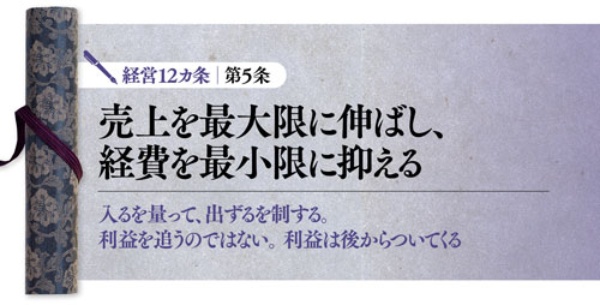

たまりかねた私は、「とにかく売上から経費を引いた残りが利益なんですね。ならば、売上を最大にして、経費を最小にすればいいのですね」と彼に言い放ったのです。

おそらく経理の方は、あきれかえっておられただろうと思います。しかし、それ以来、今日まで、私はこの「売上最大、経費最小」を経営の大原則としてきました。非常にシンプルな原則ですが、この原則をただひたすら貫くことで、京セラは素晴らしい高収益体質の企業となることができたのです。

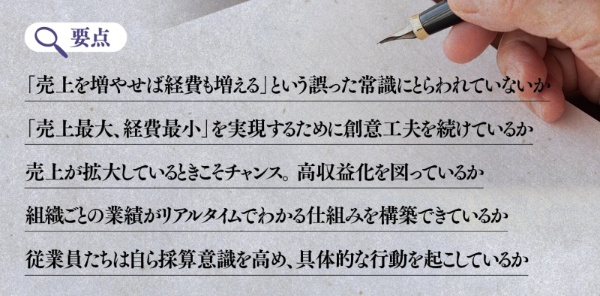

皆さんは経営の常識として、売上を増やせば経費もそれに従って増えていくものだと考えていると思います。しかし、そうではありません。「売上を増やせば経費も増える」という誤った「常識」にとらわれることなく、売上を最大限に伸ばし、経費を最小限に抑えていくための創意工夫を徹底的に続けていくことが大切です。そうした姿勢が高収益を生み出すのです。

たとえば、現在の売上を100として、そのための人材と製造設備を持っているとします。そして、受注が150まで増えたとすると、一般には、5割増の人員と5割増の設備で150の生産をこなそうとします。

このような「足し算式の経営」は、絶対にしてはなりません。受注が150まで増えたら、生産性を高めて、本来なら5割増やしたい人員を2割増あるいは3割増に抑えるのです。そうすることで、高収益の企業体質を実現することができます。受注が増え、売上が拡大する会社発展期こそ、徹底した経営の筋肉質化を図り、高収益企業とする千載一遇のチャンスなのです。

しかし、ほとんどの経営者は、その好況期に放漫経営の種をまいてしまいます。足し算式に「注文が倍になったら、人も設備も倍にする」という経営を行っていては、一転して受注が減り、売上が落ち込むような事態を迎えたとき、たちまち経費負担が大きくなり、赤字経営に転落してしまいます。

全員が経営に参加できる仕組み

「売上最大、経費最小」を実践するためには、業績が組織ごとに、かつリアルタイムにわかる管理会計システムが不可欠です。組織の業績向上に貢献する会計システムや仕組みを構築することも、経営者の大切な役割のひとつです。

経営者の強い思いとあふれる情熱、そして誰にも負けない努力と絶えざる創意工夫があれば企業は成長発展を遂げていきますが、成長し組織が拡大していくなかで経営の実態がわからなくなり、行き詰まってしまうこともあります。そうならないようにするためには、組織が拡大してもその実態がリアルタイムにわかる、きめ細かな管理の仕組みが必要です。

つまり、経営を盤石なものとするためには、精緻な管理会計システムの構築が不可欠なのです。そのために私が京セラ創立間もないころから苦心してつくり上げてきたのが、「アメーバ経営」です。

アメーバ経営は、一般の財務会計とは異なり、経営者が経営をするために用いる管理会計手法です。京セラにはいまも数名から十数名で構成される「アメーバ」と呼ばれる小集団が1000以上も存在し、それぞれのアメーバのリーダーが、あたかも中小企業の経営者のように自分のアメーバの経営を行っています(くわしくは 『アメーバ経営』 『稲盛和夫の実践アメーバ経営』 を参照。いずれも日本経済新聞出版)。

アメーバ経営では、「それぞれのアメーバが1時間当りいくらの付加価値を生んだのか」という独自の指標で収支を表現しています。簡単に言えば、それぞれのアメーバの売上から、使った経費をすべて差し引き、残った金額をその月の総労働時間で割った数字を指標として経営しています。このような仕組みを、われわれは「時間当り採算制度」と呼んでいます。

京セラではこの制度に基づいて月末に締めると、翌月の初めには部門ごとの実績が「時間当り採算表」として詳細に出てきます。この時間当り採算表を見れば、どの部門が収益をあげているかが手に取るようにわかるのです。

また、経費を最小限に抑えるために、時間当り採算表では、経費科目を細分化しています。経理部門が使っている一般的な勘定科目よりももっと細かく分類した、現場に則した実践的な経費科目の構成になっています。たとえば、「光熱費」という大きな括りではなく、電気代は電気代、水道代は水道代、ガス代はガス代として項目を分けているのです。

なぜなら、実際に仕事をしている現場の従業員たちがすぐに理解できるもの、経費削減のための行動が具体的に起こせるものでなければならないと考えているからです。そのように細分化された数字を見れば、「今月は電気代がかさみすぎだ」などと経費の増減の原因を明確に理解し、必要な改善策を打つことができます。

次回は第6条「値決めは経営」

[日経ビジネス電子版 2022年10月5日付の記事を転載]

日経トップリーダー(編)、日本経済新聞出版、880円(税込み)